| Julio | 679 |

| Soul | 285 |

| iYeti | 179 |

| barbeysize | 144 |

| БоевойСлон | 125 |

-

-

-

Тогда хотя бы сформулируй, какой тебе промежуток интересен - конечный или бесконечный?

По поводу бесконечности я слаб, там лучше меня разбираются другие ребята - Боевой Слон или АрсеналУА

По поводу конечности тут все элементарно

Если вероятность падения в результате одной сессии на 1 и более процент равна х, где х - приведенная величина от 0 до 1.

То вероятность того, что твои сбережения сегодня по закрытию не обнулятся равна (1 - х)

Соответственно, если ты берешь промежуток в год, то вероятность того, что твои сбережения не обнулятся за год равна (1-х) * (1-х) * (1-х) и таких умножений 365 раз.

Точнее, не 365 раз, а столько раз, сколько дней в году работает биржа.

Поскольку эта вероятность не будет равна нулю

то мой ответ

Цитата (Julio @ 29.09.21)

нет

совершенно верный , т.к. есть ненулевая вероятность , что сбережения не обнулятся на конечном интервале, а ЕВ такой величины не может быть равно нулю.

Ну а чтобы ответить на более сложный вопрос - чему же равно ЕВ такого портфеля, надо знать распределение вероятностей роста индекса за один день. Без него никак не посчитаешь.

Нарисуй это распределение - и можно будет посчитать ЕВ портфеля , ноя не буду - хлопотно.

Подчеркну - интересует именно вероятность изменения индекса за один день, потому что все эти множительные фонды делают ежедневный пересчет, поэтому вероятность роста индекса за год тут никак не поможет.

-

При этом, если у тебя будет аналитическая формула распределения, то можно будет посчитать точно ЕВ твоего портфеля, интегрированием, брать определенные интегралы может даже лошадь, ну и я, возможно, справился бы.

А если ты просто нарисуешь график - вот оно так выглядит, то придется заниматься дискретизацией этой функции, например, разбивать ее на 100 интервалов.

Это уже задача для программиста, какое-то время потребуется, час-два, не знаю. Сам я давно не программист.

-

Julio, спасибо, принято.

Еще мнения.

-

Mercator, я правильно понимаю, что если у тебя упро х100 , то сколько бы он не рос 200 дней, то в 201ый дальнейшее падение всего на 1% банкротит все? если это так, то какой практическое применение ожидания от этоц задачки? Или по фану прост?

-

Цитата (Radzha @ 29.09.21)

Mercator, я правильно понимаю, что если у тебя упро х100 , то сколько бы он не рос 200 дней, то в 201ый дальнейшее падение всего на 1% банкротит все? если это так, то какой практическое применение ожидания от этоц задачки? Или по фану прост?

Да, правильно понимаешь. Практическое применение - расчёт матожидания маржинальных ЕТФ. Если мы выясним, какое ЕВ у фонда х100, то дальше останется подставить в формулу нужное число.

-

Давайте добавлю чисел для определенности.

Ожидаемый рост индекса 10.5% в год (для простоты будем считать, что это равно росту в 0,04% за торговый день). Речь об индексе, на котором основывается наш х100 фонд.

Частота провалов на 1%+ за день - каждый 50-й день в среднем.

-

от себя лишь поясню , почему я не стал специально говорить про бесконечность

Потому что это очень тонкий вопрос, что и доказало пари Рыцаря с Соулом.

Здесь практически то же самое. Предел велью портфеля при времени стремящемся к бесконечности, будет очевидно стремиться к нулю, однако при любом конечном времени будет ненулевая вероятность того, что стоимость портфеля будет овердохуя.

Второй раз в это дерьмо с бесконечностями при живом Соуле я точно влезать не буду.

-

Цитата (Mercator @ 28.09.21)

Уже для всех:

Если вы считаете, что обогнать рынок можно, пишите конкретику: как его обогнать и насколько (пусть даже по ЕВ). То есть буквально: мы покупаем такой-то тикер и ожидаем Х% доходности сверх рынка. Объяснение этому такое-то.

Рынок обогнать почти никто не сможет, но можно показать доходность больше чем индекс S&P500, но за счёт чего? За счёт повышенных риск-факторов. И это уже давно сказано нобелевскими лауреатами по экономики Эджином Фама и Кеннетом Френчем.

По трёх факторной модели Фамы-Френча ценообразование состоит из:

1) Рыночный риск;

2) Премия по доходности маленьких по капитализации компаний над большими;

3) Премия по доходности компаний с высокой балансовой стоимостью над компаниями с низкой балансовой стоимостью.

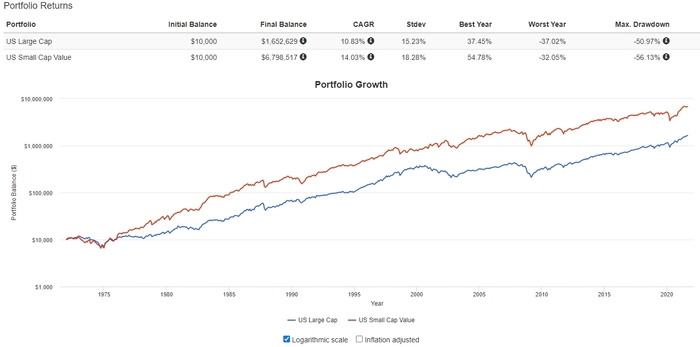

Вывод: обогнать S&P500 можно купив, например, индекс MSCI USA Small Cap Value Index. C 72 года это нам давало доходность на 3.2% больше чем S&P500 :

Тогда почему все так не делают? Нет никакого чуда, за большую доходность придётся заплатить большими рисками, вспомните шкалу риск-доходность. Всё это работает и с другими индексами других стран. Там где ниже p/e шиллера, p/b, больше маленьких компаний, там скорее больше рисков, и больше потенциальная доходность на дистанции чем в S&P500, и на ближайшие 10 лет если говорить про shiller p/e, p/b.

Пример конкретных ETF (обратите внимание на столбец Stdev): SLYV, или VIOV Vanguard S&P Small-Cap 600 Value ETF:

-

Цитата (Julio @ 29.09.21)

То вероятность того, что твои сбережения сегодня по закрытию не обнулятся равна (1 - х)

Соответственно, если ты берешь промежуток в год, то вероятность того, что твои сбережения не обнулятся за год равна (1-х) * (1-х) * (1-х) и таких умножений 365 раз.

Немного не так.

Х-сы будут разные каждый день.

И формула будет выглядеть так: (1-х1) * (1-х2) * (1-х3) * ... * (1-xN) * ...

И чем больше длина этой формулы, тем выше вероятность, что когда-то xN будет равен 1, и вся формула обнулится.

Это как на рулетке. Имеем рулетку не 37, а 300+зеро чисел. Выплата за номер 301. На зеро ставить нельзя. Ставим всегда весь банкролл равномерно на остальные 300 номеров.

Вроде плюсовая рулетка.

Крутим ---- не зеро, заработали копейку. Опять ставим все на 300 номеров. Очень похоже на "упро х100".

Когда-нибудь упадет зеро. И все ...

Если мало 300, давай возьмем 3000 номеров. Шансы попасть на зеро очень низки.

И вполне возможно, что за 3000 испытаний зеро не выпадет, вероятность > 0. Даже > 36%.

-

Jak, а каково ЕВ такого фонда при наших вводных?

-

Цитата (skrant @ 29.09.21)

Рынок обогнать почти никто не сможет, но можно показать доходность больше чем индекс S&P500, но за счёт чего? За счёт повышенных риск-факторов. И это уже давно сказано нобелевскими лауреатами по экономики Эджином Фама и Кеннетом Френчем.

По трёх факторной модели Фамы-Френча ценообразование состоит из:

1) Рыночный риск;

2) Премия по доходности маленьких по капитализации компаний над большими;

3) Премия по доходности компаний с высокой балансовой стоимостью над компаниями с низкой балансовой стоимостью.

Отлично сказано. Только я бы добавил, что Фама-Френч сделали более точную 5-факторную модель. И есть другие конкурирующие модели, но по сути они говорят об одном и том же. Для тех кто владеет английским есть краткая выжимка, поясняющая как все это работает https://rationalreminder.ca/blog/2019/8/22/zqes51gt9xfgi7iggxtjfmuh8z73sf

-

Ну я бы весь банкролл не вложил бы ...

У нашей рулетки тоже ЕВ большое, но риск проиграть все > 70%.

Полудоманить можно некоторое время на сумму, которую не жалко проиграть. Но в долгую и на критичную сумму (купил и забыл), я бы не стал.

ЗЫ. У рулетки с 37 номерами шанс поймать зеро (хоть один раз! а нам этого достаточно) на 1000 бросков = 1 - 1,2*10^(-12), почти 1.

(на 3000 бросков = 1 - 2*10^(-36))

При рулетке на 300 номеров, шанс зеро на 1000 бросков = 96%, тоже близко.

Даже на 3000 номеров, шанс зеро = 28%.

Бросков много, 5 лет по 200 дней.

А вот если взять полгода, всего 100 бросков, уже интересней.

при 36+1 = 93,5%

при 300+1 = 28,3%

при 3000+1 = всего 3,27% - тут уже можно поиграть.

Но я думаю у УПРО рулетка хуже, чем 300. Раз в год-то рынок падает на 1% в день?

ЗЗЫ. Похоже ты хочешь посчитать при каком МАХ коэффициенте риск потерять все минимальный/приемлимый? х3, х10, х100?

-

WakeUp, sanitar, Mercator, быстро влезу (хотя знаю, что Меркатор нашел факторы неубедительными), просто для короткой ремарки про то смолл-кап исследование:

там, на самом деле, магического шара для ясновидения не требуется.

Исследование про то, что смолл-кап вэлью хорош, зато смолл-кап рост/growth настолько плох, что почти зарубает всю категорию смолл-капа.

То есть 'junk' в контексте того исследования — это не какие-то отдельные компании, это весь квадрат small-cap growth.

Дисклеймер: про факторы ни с кем не спору, ничего не проповедую, влез только вставить слово про то конкретное исследование, раз уж его упомянули.

-

Цитата (Mercator @ 29.09.21)

Давайте добавлю чисел для определенности.

Ожидаемый рост индекса 10.5% в год (для простоты будем считать, что это равно росту в 0,04% за торговый день). Речь об индексе, на котором основывается наш х100 фонд.

Частота провалов на 1%+ за день - каждый 50-й день в среднем.

Ну это элементарно, не понимаю, почему никто не посчитал до сих пор.

Поскольку ты распределение не дал, а точнее дал его бинарно, то и считать будем бинарно.

Или вырос на 0.04% за день или обнулился.

Это грубо, но но ты и дал тоже грубо.

Если каждый 50 день обнуляется, это означает, что с вероятностью 0.02 обнулится, с вероятностью 0.98 не обнулится

За 260 торговых дней вероятность необнуления = 0,005233 , вероятность обнуления = все остальное.

Если рост 0.04% за торговый день, то означает, что наш фонд растет на 4% в день. соответственно на 260-тый торговый день стоимость фонда составит 25800.9 от единицы

Окончательно, ЕВ нашего фонда через год = 0,005233 * 25800.9 = 135 (относительно единицы) или 13 400 процентов.

-

Цитата (Julio @ 29.09.21)

Поскольку ты распределение не дал, а точнее дал его бинарно, то и считать будем бинарно.

Да, тут я некорректно написал.

Новые улучшенные (тм) условия. Индекс изменяется ежедневно на рандомную величину, распределенную по Гауссу. В среднем - растет на 0,04%. На гауссиане левее точки (-1%) лежит каждое 50-е значение. (Соответственно, правее точки +1,08% тоже каждое 50-е).

Требуется вычислить ЕВ фонда х100, основанного на этом индексе.

-

Цитата (Julio @ 29.09.21)

Ну это элементарно, не понимаю, почему никто не посчитал до сих пор.

Поскольку ты распределение не дал, а точнее дал его бинарно, то и считать будем бинарно.

Или вырос на 0.04% за день или обнулился.

Это грубо, но но ты и дал тоже грубо.

Если каждый 50 день обнуляется, это означает, что с вероятностью 0.02 обнулится, с вероятностью 0.98 не обнулится

За 260 торговых дней вероятность необнуления = 0,005233 , вероятность обнуления = все остальное.

Если рост 0.04% за торговый день, то означает, что наш фонд растет на 4% в день. соответственно на 260-тый торговый день стоимость фонда составит 25800.9 от единицы

Окончательно, ЕВ нашего фонда через год = 0,005233 * 25800.9 = 135 (относительно единицы) или 13 400 процентов.

Можно для тупых как я расшифровку, откуда 0,005233? А то я вообще не вкурил.

-

Цитата (nakazator95 @ 29.09.21)

Можно для тупых как я расшифровку, откуда 0,005233? А то я вообще не вкурил.

Ну я выше писал методику рассчета.

Вероятность того, что ЕТФ обнулится = 2% или 0.02

Вероятность того, что ЕТФ сегодня не обнулится = 0.98

Вероятность того, что ЕТФ не обнулится ни сегодня ни завтра = 0.98 х 0.98

Вероятность того, что ЕФТ не обнулится за 260 дней = 260 раз перемножить 0.98 = 0,005233

-

Цитата (Mercator @ 29.09.21)

Да, тут я некорректно написал.

Новые улучшенные (тм) условия. Индекс изменяется ежедневно на рандомную величину, распределенную по Гауссу. В среднем - растет на 0,04%. На гауссиане левее точки (-1%) лежит каждое 50-е значение. (Соответственно, правее точки +1,08% тоже каждое 50-е).

Требуется вычислить ЕВ фонда х100, основанного на этом индексе.

Игорь, без обид, это пусть Соул считает. У него мехматовское образование, ему такое раз плюнуть.

Заодно и продемонстрирует на практике всем блестящесть своей мат. подготовки, каковой блетсящестью он неоднократно хвастался.

А я - старый и туповатый, мне придется или долго думать, как правильно этот интеграл взять или часов несколько в обнимку с екселем провести. Сначала вычислить правильную сигму при которой 1% попадает левее -1%, а потом с этой сигмой разбить все на сотню интервалов и все обсчитать. Программировать я разучился, хотя толком и не умел, поэтому ексель - мой главный друг сегодня.

Тем более что я реально не понимаю, ну будет там не 13 тыш процентов, а 10 тыш процентов или 18 тыщ процентов, тебе - то какая разница.

Как мне думается. для тебя как инвестора, больше важна вот эта цифра:

0,005233

Извини.

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

https://t.me/investor_of_by