| Julio | 679 |

| Soul | 285 |

| iYeti | 179 |

| barbeysize | 144 |

| kain1987 | 125 |

-

-

Сегодня как раз изучаю исследование про влияние размера компании на доходность от 2015 года. Называется "Size matters, if you control your junk".

https://www.sciencedirect.com/science/article/pii/S0304405X18301326

"The size premium has been accused of having a weak historical record, being meager relative to other factors, varying significantly over time, weakening after its discovery, being concentrated among microcap stocks, residing predominantly in January, relying on price-based measures, and being weak internationally.

We find, however, that these challenges disappear when controlling for the quality, or its inverse, junk, of a firm.

A significant size premium emerges, which is stable through time, robust to specification, not concentrated in microcaps, more consistent across seasons, and evident for non-price-based measures of size, and these results hold in 30 different industries and 24 international equity markets.

Смысл краткий в том, что размер имеет значение и положительно влияет на доходность, но только если мы контролируем качество компании.

По идее такого рода "рыночные аномалии" (еще на ум моментум приходит) позволяют в теории зарабатывать больше, чем индексы.

-

WakeUp, то есть другими словами, если мы слетали в будущее и отсекли все компании, которые оказались хреновыми, потом вернулись и вложились во все хорошие, то можно побить рынок.

И не поспоришь ведь!

-

Mercator, не понял причем тут будущее, или не уловил сарказм ?)

Нам в исследовании дали статистически значимые критерии. Мы их можем использовать до покупки бумаг, и это должно в теории привести к дополнительной доходности.

На практике не проверял.

-

Есть теория: мелкие компании растут быстрее крупных в среднем. Проверить ее на исторических данных занимает 5 минут для программиста, который знает как это сделать. Лично я этого не делал, но думаю, что такие простые теории люди проверяют в первую очередь. И никакого перевеса там не будет.

-

Soul, в исследовании, которое я скинул как раз об этом пишут.

"The size premium has been accused of having a weak historical record, being meager relative to other factors, varying significantly over time, weakening after its discovery, being concentrated among microcap stocks, residing predominantly in January, relying on price-based measures, and being weak internationally".

Они приходят к выводу, что просто размер не влияет. Важен и размер и качество компании. Критерии качества там приводятся.

-

Цитата (WakeUp @ 28.09.21)

Mercator, не понял причем тут будущее, или не уловил сарказм ?)

Будущее при том, что какая компания "качественная", а какая - нет, можно будет узнать только уже по факту. В настоящем времени все компании одинаковы с точки зрения ЕВ, ожидания уравновешиваются ценами на акции.

К сожалению, у меня нет возможности прочитать всё исследование, но используя бритву Оккама предположу, что это очередная попытка найти способ определить компании, которые обгонят рынок. Увы, все известные мне попытки разбивались о тот факт, что если бы грааль существовал, то никто бы не покупал бы ничего другого, кроме этих обгоняющих рынок компаний. Но это оксюморон.

Уже для всех:

Если вы считаете, что обогнать рынок можно, пишите конкретику: как его обогнать и насколько (пусть даже по ЕВ). То есть буквально: мы покупаем такой-то тикер и ожидаем Х% доходности сверх рынка. Объяснение этому такое-то.

Важно: не пишите, что если бы мы купили когда-то вот это, то сейчас мы бы огого! Интересуют только те компании, которые надо покупать сейчас.

Писать абстрактное "По идее такого рода "рыночные аномалии" ... позволяют в теории зарабатывать больше, чем индексы" не надо, бо я слегка утомился читать неподкрепленные деньгами версии.

-

То есть вот так писать не надо ?

Цитата (Mercator @ 09.12.13)

Конечно, никакого секрета нет, всё на поверхности.

Мало кто уделяет внимание совершенствованию игры против фишей. Считается, что этих мы и так обыграем, а учиться будем, как регов бить.

Между тем, месяцы анализа и подстройки под игру конкретного рега дадут нам прибавку в винрейте не более 2 ББ/100, и то только в раздачах непосредственно С НИМ.

А идеальная игра против фиша даст нам рост с дефолтных 10 где-то до 40-60 ББ/100 в банках против него. Ведь рыбы совершают чудовищно дорогие ошибки, которые мы можем просто не заметить, так как не занимались их разбором ранее.

Чувствуете разницу: 2ББ и 30-50ББ.

Простой пример. Фиша только что переехали, и он открылся со стеком 45ББ оупенпушем, бывает и такое. Какой должен быть диапазон приёма? Большинство ребят (сильных!), которым я задавал этот вопрос, отвечали примерно так: «Ну, его только что переехали, он мог затильтовать, поэтому тут мы расширяем диапазон приёма где-то до AJ+, 88+".

И недобирали в этих спотах сотни, если не тысячи ББ/100.

Просто посмотрите в своих базах, с чем так играют фиши, забейте в Покерстов и получите правильный диапазон приёма. Будете очень удивлены.

А когда удивление пройдёт, найдите ситуации, когда фиш из предыдущего примера в первой после переезда руке сфолдился и открылся оупенпушем во второй-третьей руке. И удивитесь снова.

Все мои 10ББ/100 – работа с игрой фишей.Ах да. Я имею ЭДЖ над рынком приблизительно в районе 4-5% годовых

Никакого секрета нет,все лежит на поверхности

Мало кто уделяет внимание должному изучению квартальных отчетов компаний, внимательному прослушиванию пресс-конференции СЕО, что и как он говорит при этом и сравнение этих данных с реакцией рынка.

Между тем месяцы анализа и подстройки под текст заявлений конкретного СЕО уже дают прибавку в профите до 2% годовых

Идеальная игра против рынка даст нам рост с дефолтных 10% до 20% и выше процентов

Просто посмотрите в своих базах - что было написано в квартальных отчетах, и что по этому поводу говорит СЕО, а потом посмотрите как реагирует рынок и получите правильное руководство к действию Будете очень удивлены.

А когда удивление пройдет , найдите ситуации, когда рынок вообще идет не в ту сторону, в которую ему сладовало бы. Он приходит в себя через день, через два, а иногда и через пару недель, но я уже забираю свой профит

Все мои 13-15% годовых - это работа с отчетами компаний и с реакцией рынка.

-

Цитата (Soul @ 28.09.21)

Есть теория: мелкие компании растут быстрее крупных в среднем. Проверить ее на исторических данных занимает 5 минут для программиста, который знает как это сделать. Лично я этого не делал, но думаю, что такие простые теории люди проверяют в первую очередь. И никакого перевеса там не будет.

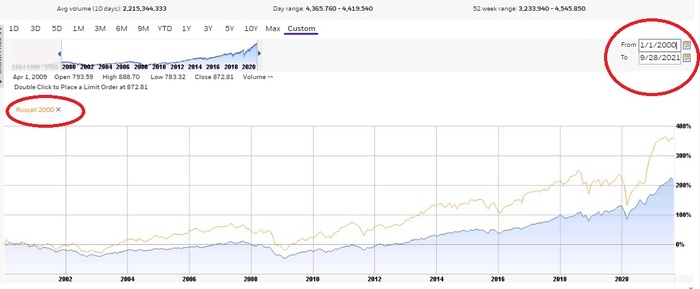

Это дураку надо быть программистом и что-то программировать, а умному человеку достаточно загрузить нужный график с сайта брокера.

Синим цветом - индекс large cap S&P500 , желтым цветом - индекс small cap Russel 2000.

Временной интервал - этот век.

-

Ну кстати то, что все покупали бы, это неверное утверждение. Крупные фонды просто не могут вкладываться в мелкие компании практически. Слишком большой объём средств, купив акции какой-нибудь мелкой компании они могут пристроить порой только 0,000X% от всего капитала, а относительно компании будет это порой будет контрольный пакет.

-

Цитата (Julio @ 28.09.21)

Все мои 13-15% годовых - это работа с отчетами компаний и с реакцией рынка.

Ну что бы была более менее зарплата, пусть 3К в месяц, надо банкролл в 300К иметь.

Покеру трейдинг проигрывает, там для такой зарплаты не надо столько держать.

Хулио, а сколько в среднем времени в день ты тратишь на данный вид деятельности.

-

Цитата (wildchild @ 28.09.21)

Ну кстати то, что все покупали бы, это неверное утверждение. Крупные фонды просто не могут вкладываться в мелкие компании практически

Пенсионным фондам США (а это основные игроки на фондовом рынке) вообще запрещено вкладываться в смолл-кап

Цитата (beermix @ 28.09.21)

Ну что бы была более менее зарплата, пусть 3К в месяц, надо банкролл в 300К иметь.

Покеру трейдинг проигрывает, там для такой зарплаты не надо столько держать.

Хулио, а сколько в среднем времени в день ты тратишь на данный вид деятельности.

Раньше бывало и весь день, сейчас очень много других задач, поэтому часа два отсилы. Корпоративные отчеты к тому же идут не постянно, а в основном в 1, 4, 7 и 10 месяцы. Вот с 1 октября начнутся

-

Mercator, я увидел обсуждение и привел новую информацию, на мой взгляд полезную.

Цитата (Mercator @ 28.09.21)

К сожалению, у меня нет возможности прочитать всё исследование, но используя бритву Оккама предположу, что это очередная попытка найти способ определить компании, которые обгонят рынок. Увы, все известные мне попытки разбивались о тот факт, что если бы грааль существовал, то никто бы не покупал бы ничего другого, кроме этих обгоняющих рынок компаний. Но это оксюморон

Почитай о Renaissance_Technologies. Может не будешь столь категоричен.

Я согласен, что инвестирование в СНП500 оптимальная стратегия для большинства людей.

Цитата (Mercator @ 28.09.21)

Если вы считаете, что обогнать рынок можно, пишите конкретику: как его обогнать и насколько (пусть даже по ЕВ). То есть буквально: мы покупаем такой-то тикер и ожидаем Х% доходности сверх рынка. Объяснение этому такое-то.

Еще раз, в исследовании, которое я привел, как раз приводится данная конкретика.

Все как ты хочешь. И таких аномалий не одна.

Лично мне придется сильно заморочится, чтобы это все сделать на реальных данных, поэтому сейчас не готов этим заниматься. Плюс должно будет много времени пройти после, чтобы это было хоть сколько-то достоверно. На исторических данных все работает.

Я заранее написал, что сам на практике не проверял, поэтому ставить на это деньги не готов.

-

Цитата (WakeUp @ 28.09.21)

Еще раз, в исследовании, которое я привел, как раз приводится данная конкретика.

В исследовании есть объяснение, почему компания Х должна превзойти рынок? Или только выявление закономерностей в прошлом, а-ля вот такие компании, объединенные вот таким свойством показали в совокупности вот такой результат и он оказался на столько-то выше рынка.

Это ключевой вопрос.

-

WakeUp, На исторических данных можно миллиард работающих стратегий придумать :). Но тут правда есть одно преимущество (если все так как ты описал): помимо того что это работает на исторических данных тут есть еще и логический механизм, почему это работает и будет работать и в будущем.

-

Цитата (WakeUp @ 28.09.21)

Почитай о Renaissance_Technologies. Может не будешь столь категоричен.

Кстати, наличие таких фирм (в предположении, что они действительно бьют рынок) говорит о том, что каждая совершаемая против них сделка имеет отрицательное ЕВ. Поскольку мы не можем знать, против кого мы торгуем, логично предположить, что в каждую нашу сделку (в среднем) закладывается рента вот таких вот гениев. Что только отдаляет нас от надежд побить рынок.

Крайне сомнительно, чтобы ребята из этой конторы выложили свои наработки на всеобщее обозрение, так что если хотим превзойти индекс, надо самим придумывать что-то, а не ориентироваться на общедоступную инфу.

-

Кстати, вот еще один хинт, Правда, Игорь опять скажет. что это все неконкретно.

У всех фондов есть инвестиционная декларация, в которой строго написано - что, как и сколько им разрешено иметь.

Таких облигаций столько-то процентов, таких акций столько-то процентов.

Проверка на соответствие инвестиционной декларации производится раз в квартал - по закрытию последнего торгового дня в этом квартале.

Как мы знаем - облигации в цене меняются мало, а акции много.

Поэтому многие фонды (не пенсионные, там все оч. строго, а хедж фонды) любят приторговывать акциями в середине квартала.

А некоторые играют честно, но акции просто выросли - у них например стоит 70% облигаций 30% акций, они затарились акциями, акции выросли, и в результате на конец квартала у них не 70 на 30, а 68 на 32

Все это приводит к необходимости ребалансировки портфеля под конец квартала - фонды продают акции. При этом чем выше был рост в течение квартала, тем больше будет падение в локальные дни под конец квартала. Обычно фонды начинают свои продажи после 15 числа.

Можете сами поизучать графики индексов в марте, июне , сентябре и декабре прошлых лет.

Сюда накладывается так же и то, что многие фонды работающие с клиентами , работают от фиксед профита - то есть чтобы получить свои премиальные с клиентов,менеджерам надо пофиксить профит, и тоже под конец квартала.

С моей точки зрения - отдельно из этой стратегии кашу не сваришь, но зная это я закрываю свои лонги в один из дней между 1 и 15 марта, июня, сентября и декабря, а числа так 27 28 29 заново их открываю.

Это тоже на дистанции дает пару процентов годовых еджа над рынком.

Кстати, для тех кто желает надолго входить в рынок - конец квартала обычно самое лучше время для этого , особенно на растущем рынке.

Ну и тд и тп.

-

-

Разминка для математиков.

Представим себе фонд по типу UPRO, только с плечом не х3, а х100. Правила те же: ежедневная балансировка по результатам предыдущей торговой сессии. Такой фонд убьётся при падении индекса за любой отдельный день на 1%. Дальнейшее уже значения иметь не будет - деньги сгорели. Вероятность того, что однодневное падение в 1% рано или поздно случится, практически единица. Вот вчера, например, аж на 2% просело.

Получается, что такой фонд - это гарантированный проёб всех вложненных в него денег. Или, другими словами, ЕВ этого фонда -100%.

Правильно?

-

нет

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

Добрый день.что то не могу найти этот чат.можно ссылку?