Статистика

Всего постов

11831

3,532,110 просмотров

Новых постов

+0

3 в день

Лучшие посты автора

Лучшие посты читателей

Самые активные читатели

| Julio | 679 |

| Soul | 285 |

| iYeti | 179 |

| barbeysize | 144 |

| БоевойСлон | 125 |

-

-

Да я хотел посчитать сколько бы я получил бы дивидендов если бы вложил 10000$ в 1994 году, и как отличался бы капитал если бы я снимал или не снимал бы дивиденды, хотел спросить есть какой-то калькулятор для этого

Да я хотел посчитать сколько бы я получил бы дивидендов если бы вложил 10000$ в 1994 году, и как отличался бы капитал если бы я снимал или не снимал бы дивиденды, хотел спросить есть какой-то калькулятор для этого -

Понятно

Цитата (bogorsar @ 7.3.2020)

как отличался бы капитал если бы я снимал или не снимал бы дивиденды

Но в целом мне такая постановка вопроса оч не нравится. Снимать надо столько, сколько надо. И размер дивидендов тут вообще значения иметь не должен. То, какая часть дохода пришлась на дивиденды, а какая ушла на развитие компании (читай, на увеличение стоимости акций), для грамотного инвестора вообще должно быть строго пофик. -

Цитата (Mercator @ 6.3.2020)

Так как свои мысли по инвестированию я уже высказывал не раз, воздержусь от комментариев. Скажу лишь, что в твоем посте есть идеи, с которыми я согласен, но есть и те, где, с моей точки зрения, выводы неверны.

Без проблем, я хотел предложить альтернативу(может не во всем правильную, но дальше народ сам должен поразбираться), фидбек вторичен. А можешь

просто процитировать выводы, с которыми не согласен? Буду знать что стоит проверить детальнее.Цитата (Mercator @ 6.3.2020)

Это - антинаучная чушь. Никакой дополнительной доходности (по ЕВ!) ребалансировка дать не может.

Сильное утверждение, есть какие-то доказательства? Чат инвесторов это слабое свидетельство, и замечу что утверждения "ребалансировка дает доходность выше S&P500"(которое вы обсуждали в чате) и "нет дополнительной доходности от ребалансировки" - разные. Первое я не буду защищать, согласен что диверсифицированные активы с балансировкой, вложенные на долгосрок в рынок US, в большинстве случаев проиграют S&P500 по доходности. Но во-первых проиграют немного, во-вторых хреново они диверсифицированны, если все активы связаны с US, а портфель с зарубежными активами может показать лучшую доходность. Позже напишу еще пост на эту тему.

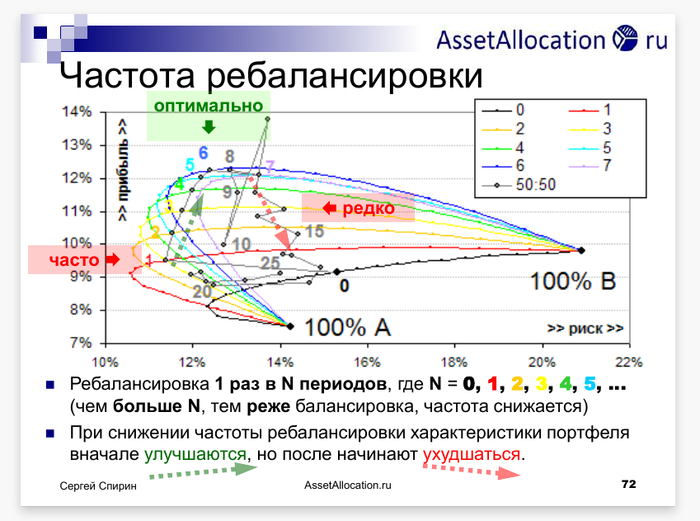

А теперь про ребалансировку и доп. доходность. Потратил два часа на сбор информации - в 2018 году(хоть и перевод) Сергей Наумов так же считает ребалансировку приносящей доп. прибыль(https://assetallocation.ru/boosting-returns-with-rebalancing/), но можно объяснить тем же бэктестом. Сергей Спирин десять дней назад написал про коронавирус - "Акции упали? Да и фиг с ними! Зато облигации продолжают приносить прибыль, а золото на фоне паники вообще растет, и эти колебания вполне компенсируют друг друга, приводя к постепенному росту общей стоимости портфеля. Выросла волатильность? Тем мощнее окажется портфельный эффект за счет плановых ребалансировок портфеля". Тоже считает полезным портфельный эффект, выложил график полезности ребалансировки(для российского рынка):

Актив А - облигации, Актив Б - акции.

На https://www.portfoliovisualizer.com/ все комбинации акции+золото(штук пятнадцать прогнал) показывают большую доходность с ребалансировкой, чем без нее. Стратегия 60/40(акции/облигации) показала доходность выше акций за двадцать пять лет(статья 2011 года, https://assetallocation.ru/rebalancing/). Исторические данные так себе аргумент, к сожалению мат. модели не нашел.Цитата (Mercator @ 6.3.2020)

В самом деле, предположим, есть два актива. Один с ЕВ доходностью 10%, другой - с 1%. Как ты их не балансируй, выше 10% доходности по ЕВ не будет, очевидно же.

Твоя модель кажется слишком упрощенной. Опять же замечу что "у портфеля выше 10% доходности по ЕВ не будет" и "у ребалансировки нет доп. ЕВ" - разные утверждения.

Мое объяснение доп. доходности ребалансировки - она берется из рыночных колебаний и скачков(резкие подъемы и кризисы), когда цена сильно отдаляется от своего ЕВ-значения. Во время растущего рынка акций для поддержания процентного соотношения мы продаем акции по высокой цене и покупаем защитные активы(например золото) по низкой, а во время кризисов продаем выросший защитный актив и покупаем дешевые акции, которые после кризиса резко пойдут вверх. Банальное "покупай дешевле, продавай дороже" от Баффета, и есть источник доп. прибыли - инвесторы, которые продают в кризисы и покупают на растущем рынке. Можно сказать что мы регулярно усредняемся к ЕВ-значению цены и получаем прибыль за счет ее больших отклонений от ЕВ.

Здесь надо считать что прибыльнее - сам доход от акций или доход от докупленных во время кризиса акций минус не полученная прибыль из-за держания капитала в защитном активе и потерю части акций во время роста акций.

Без хорошей мат. модели этот вопрос как минимум спорный, имхо больше аргументов за доп. доходность ребалансировки. Конечно нет смысла переходить на диверсифицированный портфель только ради этой доп. доходности, это просто небольшой бонус, которого нет у VOO.

-

А что по поводу налогов при постоянных ребалансировках? Не съедают ли они весь положительный результат ребалансировок?

А что по поводу налогов при постоянных ребалансировках? Не съедают ли они весь положительный результат ребалансировок? -

Цитата (DmitryZ @ 7.3.2020)

утверждения "ребалансировка дает доходность выше S&P500"(которое вы обсуждали в чате) и "нет дополнительной доходности от ребалансировки" - разные.

Фактически это одно и то же.

Поясню на примере.

У нас портфель состоит из 50% акций и 50% облигаций. Его стоимость, скажем, $100.

Прошел год, акции выросли на свои обычные 10% ($5), облигации на свои обычные же 4%($2). Портфель стал стоить $107(55+52).

Если портфель не балансировать, то за второй год при стандартном росте мы получим ($55+10%)+($52+4%)=60.50+54.08=$114.58

Если после первого года делать балансировку, то есть возвращать соотношение к 50/50, то нам надо продать акции на $1.5 и купить на эту сумму облигации. Получится по $53.5 в акциях и облигациях. При нормальном течении событий доходность будет ($53.5+10%)+($53.5+4%)=$114.49

Как видим, ребалансировка украла у нас часть денег.

Что же должно было произойти, чтобы ребалансировка дала доход? Облигации за второй должны были бы подорожать на бОльшую величину, чем акции. Только так.

Если акции и облигации подорожали бы на одинаковый процент (например, на 10% каждые), то мы что балансируй, что нет, получим одинаковый результат $117.7

И только если облигации подорожают больше, чем акции, будет доход относительно ситуации, когда мы не занимались балансировкой.

Далее, если мы решили, что ребалансировка приносит прибыль, и выяснили, что прибыль эта возможна только в случае, когда акции насосут у облигаций, то руководствуясь этой логикой надо вообще продать все акции и закупиться облигациями на всё. Тогда прибыль еще увеличится.

Абсурд, не?

Учитывая, что акции растут лучше облигаций в 9 случаях из 10 (примерно), мы приходим к правилу, что лучший портфель - это 9 лет 100% облигаций и 1 год 100% акций. Вот это уже реальная дичь.

Конец примера.

По какой причине симуляции показывали рост я не знаю. Может, в коде ошибка, может выброс диспы. Я привел математическое опровержение мифа о том, что балансировка добавляет доходности. Если я не прав, жду математического же доказательства. -

Цитата (3voluti0n @ 6.3.2020)

Во первых, корреляция Large/Mid/Small Cap с рынком США близка к 100%. Нет смысла покупать их отдельно, они будут двигаться так же, как и рынок.

Корреляция большая, поэтому при выборе одной позиции из акций США действительно проще взять VOO . Но они все же немного разные, small cap немного более рисковый и доходный, может быть в ближайшее время маленькие компании будут расти лучше, почему бы не взять например VOO и VB напополам?Цитата (3voluti0n @ 6.3.2020)

Во вторых, на твоем графике Mid/Small Cap бьет Large просто потому, что ты выбрал такую точку входа. Вот я взял дистанцию последних 10 лет, и результат совершенно иной

Извини, не принимаю аргумент, я не доверяю пятидесятилетним графикам, а ты хочешь делать выводы из десятилетнего.Цитата (3voluti0n @ 6.3.2020)

Теперь касательно золота, и целых 10% в него. Само золото это ничто, оно ничего не приносит. Это не бизнес и не долговые обязательства. Оно просто отражает страх людей. Покупая золото ты просто веришь в то, что завтра люди будут боятся перемен еще больше чем сегодня, и продолжат покупать его, толкая цену вверх.

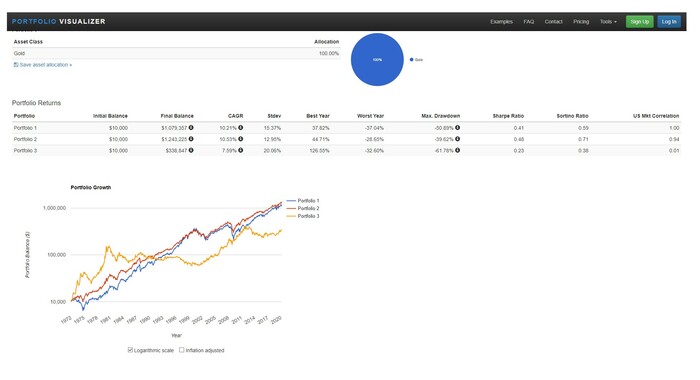

Тоже не уверен в правильности золота в портфеле, но взял его для ребалансировки во время кризисов, очень хорошая корреляция с рынком акций. Тебе же нравятся графики, вот акции US + золото с 1972-го года:

То есть акции+золото по доходности выше чистых акций на пятидесятилетнем периоде. Но тут период начался удачно для золота и в целом стараюсь не опираться на исторические доходности, поэтому вопрос по золоту открытый, но сказать что это точно плохо - тоже не могу.Цитата (3voluti0n @ 6.3.2020)

На счет того, чтоб вкладывать все средства в S&P 500. Да, это более рисково, чем распределить между ETF на S&P 500 и ETF например развивающихся рынков. Но и награда за риск выше, в разумных пределах конечно. Если до пенсии еще 20+ лет, я готов.

С чего ты взял что награда за риск выше? Награда за риск есть при сравнении VOO с портфелем с защитными активами, а ты сравниваешь с ETF на США и развивающиеся рынки, риск тут примерно одинаковый, заложен в цену акций и в обоих случаях 20+ лет. Только с VOO ты скажем в 80 случаях из 100 получишь свои 10% среднегодовых, а в 20 из 100 будет 3% среднегодовых. Если на акции мира распределился - в 100% случаях получаешь скажем 7-8% среднегодовых. Пример упрощенный и числа случайны, реальные никому не известны.

-

Friend_, уже писал, желательно ребалансировку совместить с пополнением счета и докупаться до нужного соотношения, чтобы избежать продажи и налогов. Если этого не избежать - набирай в портфель меньше позиций, не бери золото и ребалансировку проводи раз в год или даже реже. Если золота нет в портфеле, то ребалансировка нужна больше для контроля рисков, а не для получения доп. доходности(которой может и не быть).

-

Цитата (Mercator @ 7.3.2020)

Цитата (DmitryZ @ 7.3.2020)

утверждения "ребалансировка дает доходность выше S&P500"(которое вы обсуждали в чате) и "нет дополнительной доходности от ребалансировки" - разные.Фактически это одно и то же.Цитата (Mercator @ 7.3.2020)

По какой причине симуляции показывали рост я не знаю. Может, в коде ошибка, может выброс диспы. Я привел математическое опровержение мифа о том, что балансировка добавляет доходности. Если я не прав, жду математического же доказательства.

Мне нужно время подумать и все проверить, а я хотел еще пост написать. Пока просто не буду упоминать доходность от ребалансировки, это все равно лишь небольшой плюс к диверсифицированным портфелям, позже вернусь к этой теме. -

DmitryZ, и да, для всех симуляций рекомендую начинать не с 1972, а с 1976. В 1972 году акции прямо со старта рухнули вдвое, что явно не каждый год случается. В результате все симуляции базируются на черном лебеде.

В 1976 году ничего подобного не было, был обычный год, коих было 40 из последних 50. Симуляции будут более релевантны. -

-

Цитата (Mercator @ 7.3.2020)

Цитата (DmitryZ @ 7.3.2020)

вот акции US + золото с 1972-го года:Красная линия 80% акций, 20% золота с ежегодной балансировкой.

У тебя не тот скриншот опубликовался. Вот тот (только с 1976).

Спасибо, подправил. Согласен что начинать с 1972-го неправильно, но с 1976-го тоже, при возможности лучше вообще не опираться на https://www.portfoliovisualizer.com.

P.S. В целом согласен что на долгосроке золота должно быть меньше, график был в пример того что золото в портфеле не совсем балласт. -

И еще о диверсификации.

Я с самого начала писал, что идея покупать на все деньги VOO, а при появлении новых денег докупаться, безоговорочно применима для парней до 35 лет, способных зарабатывать деньги. (Вообще-то, идея хороша и для всех остальных, но с незначительными оговорками.)

Что это значит? Это значит, что у нас в запасе еще 30 лет активной жизни, а пока нам не надо трогать наши пенсионные накопления. За эти годы МО перемелет любую диспу и на пенсию мы выйдем в полном шоколаде.

Диверсификация нужна, если мы собираемся вынимать деньги вот-вот. Она просто гасит диспу, но жрет доходность.

Так вот, в истории не было еще периода в 30 лет, когда портфель из одной позиции (100% акций) насосал у любого другого портфеля. Даже вооружившись уже известными данными не создать такую пропорцию активов, которая бы даже при ребалансировке хотя бы сравнялась с акциями. И не важно, в каком году начать.

Внимание, вопрос! Вот есть у нас две команды. Одна в прошлом побеждала 100 раз из 100, другая 0 из 100. Будущее неизвестно, но вам надо сделать ставку. На какую поставите: на VOO или на акции-облигации-золото? -

Цитата (Mercator @ 7.3.2020)

И еще о диверсификации.

Я с самого начала писал, что идея покупать на все деньги VOO, а при появлении новых денег докупаться, безоговорочно применима для парней до 35 лет, способных зарабатывать деньги. (Вообще-то, идея хороша и для всех остальных, но с незначительными оговорками.)

Что это значит? Это значит, что у нас в запасе еще 30 лет активной жизни, а пока нам не надо трогать наши пенсионные накопления. За эти годы МО перемелет любую диспу и на пенсию мы выйдем в полном шоколаде.

Диверсификация нужна, если мы собираемся вынимать деньги вот-вот. Она просто гасит диспу, но жрет доходность.

Так вот, в истории не было еще периода в 30 лет, когда портфель из одной позиции (100% акций) насосал у любого другого портфеля. Даже вооружившись уже известными данными не создать такую пропорцию активов, которая бы даже при ребалансировке хотя бы сравнялась с акциями. И не важно, в каком году начать.

Внимание, вопрос! Вот есть у нас две команды. Одна в прошлом побеждала 100 раз из 100, другая 0 из 100. Будущее неизвестно, но вам надо сделать ставку. На какую поставите: на VOO или на акции-облигации-золото?

Хотел следующий пост тоже об этом написать, только с альтернативной точки зрения. К вечеру он будет готов, просьба дать дописать и потом комментировать вариант Меркатора и мой. -

-

Цитата (Mercator @ 7.3.2020)

Почему с 1976 неправильно?

P.S. Я сразу пояснил, почему с 1972 неверно, просьба для ускорения процесса в будущем тоже сразу пояснять, если с чем-то несогласен)

Ок, я просто подумал что меня и так слишком много здесь, чтобы еще каждый пост расписывать.=)

1976-ой лучше, но любой год будет какой-то фазой экономического цикла и начинать с какого-то конкретного года некорректно. Альтернативы у меня нет, поэтому согласен, будущие графики будут с 1976-го. -

Цитата (DmitryZ @ 7.3.2020)

Корреляция большая, поэтому при выборе одной позиции из акций США действительно проще взять VOO . Но они все же немного разные, small cap немного более рисковый и доходный, может быть в ближайшее время маленькие компании будут расти лучше, почему бы не взять например VOO и VB напополам?

Ты же сам писал: "внутри каждой категории выбрать несколько подкатегорий тоже со слабой корреляцией", так вот и VOO и VB практически повторяют движение рынка США. VOO на 100%, VB на 96%, посмотри сам в том же portfoliovisualizer. И если я все правильно понимаю, то для диверсификации их брать нет смысла.

Если же ты хочешь взять пополам для увеличения доходности (что предполагает что мы верим, будто таким образом сможем обыграть VOO) - можно взять. Но только я вот не верю, что его можно обыграть. -

-

Цитата (Mercator @ 7.3.2020)

И еще о диверсификации.

Я с самого начала писал, что идея покупать на все деньги VOO, а при появлении новых денег докупаться, безоговорочно применима для парней до 35 лет, способных зарабатывать деньги. (Вообще-то, идея хороша и для всех остальных, но с незначительными оговорками.)

Что это значит? Это значит, что у нас в запасе еще 30 лет активной жизни, а пока нам не надо трогать наши пенсионные накопления. За эти годы МО перемелет любую диспу и на пенсию мы выйдем в полном шоколаде.

Есть один нюанс, как в том старом анекдоте.

Ты пишешь все это на форуме, где подавляющее большинство не имеет каких-либо сбережений в принципе, а у тех людей, кто смог-таки заработать что-то существенное, игровая карьера стремительно движется к закату. То есть, если менеджер среднего звена или хороший айтишник в свои 35 лет вложится в условный индекс, будет докупаться с зарплаты и все сгорит/сильно просядет - трагедии не случится, заработать себе на хорошую жизнь и пенсию он сможет даже при самом плохом раскладе. Если же такая неприятность случится с человеком, который за свою жизнь не поднимал ничего тяжелее ложки супа, накопленное потерялось, остатки проелись, а в игре он больше не годится - то он с большей вероятностью выйдет в окно, чем пойдет махать флажком и кричать свободная касса.

Иными словами, у людей, живущих с игры, должен быть несколько иной горизонт планирования, и если 30 лет активной жизни и есть в запасе, то активной игровой жизни рега осталось пресловутые два года. Покер может и не загнется (хотя может), а вот место под солнцем удерживать будет все сложнее и сложнее. -

1 человек читает эту тему (1 гость):

Зачем регистрироваться на GipsyTeam?

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

то 966%. Или примерно по 10 долларов на каждый вложенный.

https://dqydj.com/sp-500-return-calculator/