-

-

В двух словах о стратегии.

В основном все стратегии можно разделить на два больших подкласса - это трендовые и контр-трендовые.

Из моих 4-х стратегий, 2 были контр-трендовые и 2 трендовые.

Контр-трендовые стратегии строятся на предположении, что цена колебается вокруг какого-то среднего значения и если она значительно отклонилась от среднего, то скорее всего она к нему вернется. Соответственно выставляются лимитные заявки в сторону текущей цены. У этих стратегий процент выигрышных сделок большой (может доходить до 80%) - они зарабатывают часто, но немного. Но время от времени цена делает сильное движение в какую-то сторону и уже к предыдущему среднему не возвращается. В таком случае контр-трендовые стратегии приносят большой минус и могут похоронить весь предыдущий профит. Эти стратегии хороши во время флета, когда цена колебается в узком диапазоне, но дают убыток во время сильного движения. К этому классу относятся различные сеточные торговли и MultyMA стратегии.

Противоположный класс стратегий - это трендовые. Они строятся на предположении, что если цена сделала движение в какую-то сторону, то она вероятно продолжит движение в эту сторону еще какое-то время. Это инерционность рынка (тренд наш друг). Задача такой стратегии - определить каким-то образом начало тренда, открыть сделку в направлении тренда (это стоп-заявки) и выйти из сделки, когда цена начнет разворачиваться. У этих стратегий процент убыточных сделок большой (60 на 40 в среднем) - они часто дают небольной минус, но зато когда плюсуют (когда ловят хороший тренд) они с лихвой перекрывают все минусы. Трендовые стратегии хороши при сильном движении (неважно вверх или вниз), но плохи во время флета.

Напрашивается такой вариант - запустить одновременно и трендовую и контр-трендовую стратегию, пусть они компенсируют друг-друга и зарабатывают в любой стадии рынка. Но не все так просто. Трендовая стратегия показывала более-менее стабильный результат, а вот для контр-трендовой я так и не придумал разумный стоп-лосс, чтобы ее выключить во время сильного движения. Поэтому сейчас я буду тестировать только одну трендовую стратегию. Задача - определить ее эффективность и найти оптимальные параметры. Что я подразумеваю под оптимальными параметрами - это в следующем посту.

-

И так есть у нас какая-то трендовая стратегия. Мы смогли как-то формализировать все этапы и задать однозначные правила - когда открывать сделку, по какой цене, каким объемом, когда будем закрывать сделку, где будет стоп-лосс и тейк-профит. Только имея такие строгие правила, компьютер сможет торговать длительное время без нашего вмешательства. Но есть несколько параметров, которые мы может выставить в два положения (вкл-выкл) и мы не знаем пока какое положение покажет лучший результат.

Параметр первый - каким объемом входить в сделку. В своей стратегии я задаю программе размер средств (Capital $), которые я выделяю для этой стратегии. Программа сама расчитывает, какой размер лота нужно открыть и по какой цене. Но у нас есть два варианта - открыть по этой цене сразу весь лот (вариант 1) или разделить лот на 4 равных части (unit) и входить лесенкой по одному юниту, постепенно по мере движения цены (вариант 2). Первый вариант простой и очевидный. Второй имеет свои плюсы и свои минусы. Плюс в том, что когда цена во флете и мы болтаемся в узком диапазоне, то мы чаще всего имеем минусовые сделки. Когда мы открываем только один юнит и цена при этом развернулась, то мы получим в 4 раза меньший убыток по-сравнению с тем если бы мы открыли сделку сразу на всю сумму. Так как минусовых сделок 60%, то мы чаще будем экономить на таких сделках. Минус варианта 2 в том, что когда сделка плюсовая и мы вошли всеми 4-мя юнитами, то наша средняя цена входа хуже, чем если бы мы вошли сразу всем объемом. Т.е когда в сделку грузится все 4 юнита, то вариант 2 проигрывает варианту 1, но когда грузится только 1 или 2 юнита, то выигрывает. Другими словами, когда сделка плюсовая, то мы зарабатываем чуть меньше, но когда минусовая, то и проигрываем тоже меньше. Сглаживается диспа и просадка уменьшается. Но какой вариант лучше на дистанции трудно сказать, поэтому буду тестировать их на реальных сделках.

Параметр второй - когда выходить из сделки. Есть стандартный выход он определяется по графику цены. Но кроме этого есть аварийный (или авральный?) стоп-лосс - он рассчитывается таким образом, чтобы убыток на одну сделку был не больше заданого значения. Этот авральный стоп-лосс обычно дает меньше убыток, чем стандартный выход. Кроме этого, если мы применяем вариант с 4-мя юнитами, то аварийный стоп-лосс двигается вместе с ценой по мере открытия каждого юнита. И когда мы вошли всеми 4-мя юнитами лесенкой и потом цена пошла в обратную сторону, то стоп-лосс сработает намного раньше и ограничит наши убытки по сравнении с тем, если бы мы вошли сразу всей сумой и стоп-лосс стоял бы дальше от цены входа. Но при применении аврального стоп-лосса есть один, не очень очевидный минус, о котором чуть позже.

Итак у нас есть два варианта - применять авральный стоп-лосс (вариант А) или не применять (вариант Б). Стандартный стоп-лосс будет применяться в обоих вариантах.

В совокупности у нас есть четыре варианта - 1А, 2А, 1Б, 2Б. Задача - смоделировать на реальных данных все четыре варианта и определить победителя.

Как я это буду делать - сейчас запущена стратегия с использованием четырех юнитов и с использованием аварийного стоп-лосса. Все данные по этой реальной торговле заносятся в ексель и по этим результатам рассчитываются виртуально результаты остальных трех стратегий. Мы все сможем наблюдать в реал-тайме как себя будут вести все четыре варианта.

Перед тем, как я выложу результаты ексель-таблицы, предлагаю вам прикинуть, какая стратегия победит и сделать для себя прогноз. Если кому интересно можем сделать голосовалку.

-

Вся торговля ведется автоматически ботом. Мое участвие только в том, что я решаю для какой крипто-пары включить стратегию и какую сумму выделить для этой крипто-пары. Статистика будет вестись с 01.01.2023.

Итак запущена одна стратегия для ETHBUSD, для нее выделено 4000$. Время от времени я буду менять выделяемую сумму. Возможно буду открывать дополнительно стратегии для других пар. Но эта пара - основная и именно по ней я хочу собрать максимально больше статистики.

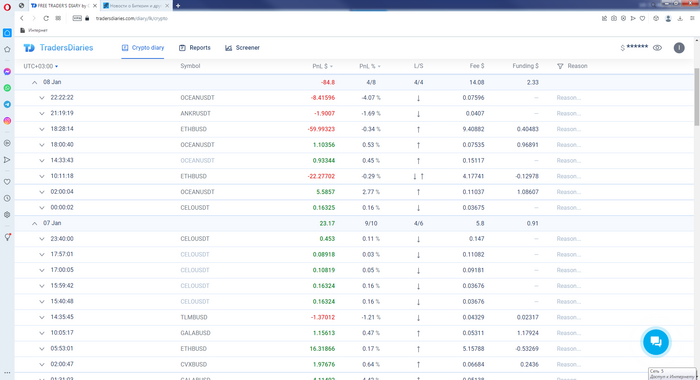

Результаты торговли буду смотреть в TradersDiaries от CScalp. Вот так приблизительно выглядит отчет за 07 и 08 января.

Нас интересуют сделки только по паре ETHBUSD. Остальные сделки - это эксперименты на небольших объемах по другим стратегиям. Этот отчет хорош тем, что сразу дает чистый результат, учитывая комиссию и фандинг. Но к сожалению я не могу отфильтровать только нужную мне пару и экран засоряется кучей мелких отчетов. Поэтому я буду копировать результаты в ексель и показывать вам только результаты по паре ETHBUSD.

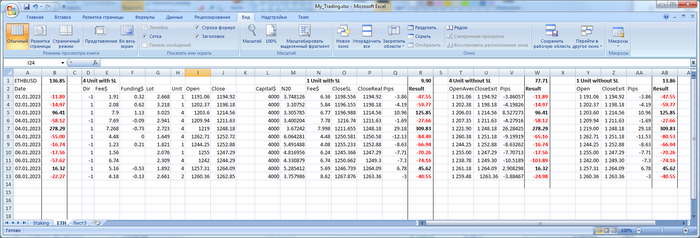

А вот результат в екселе с 01.01. по 08.01

В первой выделенной колонке реальные результаты на моем аккаунте в Бинанс. В остальных трех выделенных колонках - виртуальные результаты, которые бы были если бы мы применяли другие варианты стратегии. В верхней строчке сумма по всем вариантам стратегий.

-

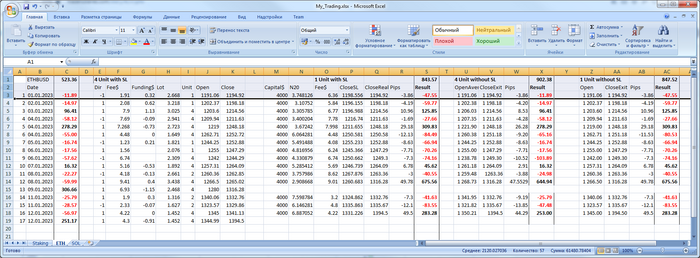

Что мы видим по результатам первых восьми дней? Прогнозируемо побеждает моя рабочая стратегия с 4 юнитами и авральным стоп-лоссом. За счет более близкого стоп-лосса минусовые сделки дают меньше минуса. Но тут происходит сделка на 9-й день, которая в корне все меняет. Я упоминал, что короткий стоп-лосс может иметь негативный эффект - вот он и произошел. Открывается сделка в лонг, набирается позиция лесенкой на все 4 юнита и потом резкий откат и срабатывает близкий стоп-лосс. Остальные три варианта стоп-лосс не ловят, пережидают этот откат и на следующий день цена сильно идет вверх, давая всем трем стратегиям сильный плюс. Первая же стратегия после стоп-лосса, перезаходит в лонг, но уже по намного хуже цене и с меньшим к-вом объема. В результате плюс намного хуже. Вот статистика по 09.01.

Первая стратегия делает две сделки - одну минусовую -60$ и вторую плюсовую +306$ - в сумме приносит +246$. Другие стратегии делают за это же время только одну плюсовую сделку - +675$! Честно говоря, я не ожидал такой огромной разницы. Близкий стоп-лосс принес "медвежью услугу". Теперь первая страта сильно отстает.

Но это еще не конец. Будем наблюдать дальше. Как часто будут срабатывать такие ложные стоп-лоссы? Удастся ли наверстать упущенное или придется переключится на другую, более выгодную стратегию?

Но в общем год начался удачно. В реале получилось +383$ за 10 дней (это почти 10% от банкролла), а потенциально могло быть почти +700$. Тестируем дальше...

-

lovetaylor13, Хорошие, дельные вопросы.

Бектестил на TradingView, таймфрейм 1H. Вариант с 4 входами не удалось корректно запрожить. На языках высокого уровня я могу что угодно запрожить, а на ихнем PineScript не понятно как простую переменную сохранить. Буду признателен, если кто подскажет как можно забектестить 4 юнита. По той же причине не корректно выставляются на бектестах авральные стоп-лоссы. По этому есть корректные бектесты только для простой стратегии - один юнит и без аврального стоп-лосса. Поэтому и решено проводить реальную торговлю, чтобы понять какая страта лучше. Результаты бектестов слишком хорошие, чтобы поверить в их реальность. Возможно где-то глючит TradingView, возможно я что-то упускаю из виду. Также мы знаем, что результаты на прошлых периодах не гарантируют успех в будущем. Поэтому набираемся терпения и следим за реальной торговлей, а затем будем делать выводы.

-

Лимитки или маркет?

Сначала я сделал довольно сложный алгоритм используя лимитки. Когда цена достигает нужного уровня включается алгоритм выставления лимитки.

Проверяем текущие цены и выставляем по лучшей цене лимитку. Все это занимает какое-то время (до 1 сек) - пока запрос туда, пока ответ сюда, потом ордер туда и т.д. Если через некоторое время (например 20 сек) ордер не исполнился, то снова проверяем лучшую цену и выставляем уже по новой цене и так в цикле пока не исполнится лимитка. Цель была сэкономить на комиссии ( в два раза меньше) и на спреде (можно поймать лучше цену чем при маркет-ордере). Но при сильном движении - цена быстро пролетает нужный уровень и лимитка может долго догонять убегающую цену и в конце-концов открыться по очень плохой цене. После полгода тестов было решено перейти на обычные стоп-маркет ордера, которые выставляются на бирже. Да, комиссия больше, есть проскальзывание, но зато ордер гарантировано исполнится.

-

Цитата (mihhhhey @ 10.01.23)

Скачиваю историю свеч непосредственно с API бинанса и по ней анализирую.

Ну это слишком долгий путь. Я прикидывал, что если самому писать полноценный бектестер, то на это может уйти пару недель кодинга (а может и месяцев). А когда обнаружил TradingView, то обрадовался, что весь бектестинг я могу сделать, исправив пару строчек в готовом коде (и затратив пару часов на то, чтобы разобраться с кодом). Это сильно сэкономило мне время. Также на TradingView я познакомился со многими стратегиями и идеями, которые дали толчок в построении своих собственных стратегий.

-

Кстати, страта лонг онли или в обе?

В обе, и лонг и шорт.

-

Цитата (NickV @ 11.01.23)

Нахрена автоматизировать алготрейдинг (что с огромной вероятностью минусово, если ты, конечно, не планиируешь бабки с лохов под трейдинг своего бота привлекать), когда сейчас полно возможностей для арбитража (в том числе фьючей/фандингов, DEXов и NFT) или стратегий хеджированного майнинга ликвидности.

Одно другому не мешает. На данный момент бот полностью автономный - запустил его на удаленном сервере и он себе торгует потихоньку.

Кстати, спасибо Максу (3voluti0n), что помог мне настроить удаленный сервер. А то у нас снова начались проблемы со светом. Купил себе аппаратуры на 3000$, думал, что проблема с бесперебойным питанием решена. Но последние два дня свет отключают на более продолжительное время и видимо аккумуляторы не успевают полностью зарядиться - приходится отключать компьютеры.

На этом я останавливаться не буду. Совсем недавно открыл для себя и фандинг и арбитраж между спотом и фьючами. Вижу там несколько интересных возможностей.

А мог бы ты привести конкретный пример сделки из последнего. Чтобы иметь представление, что ты имеешь ввиду? Если инфа не очень публичная, можно в личку.

-

Закрылась очередная сделка:

-26$ (2 unit) против -42$.

Кстати, такие сделки как последняя на +300$, бывают довольно редко. Чаще всего мелкие минусовые сделки. Бывает и по 10-15 минусовых сделок подряд.

Я наверное не буду выкладывать сюда такие мелкие сделки, хотя в ексель их буду заносить. Таблицу буду выкладывать или раз в неделю или после плюсовых сделок.

В среднем сделки по этой стратегии открываются один раз в день (иногда по две в день). Это очень напоминает человеческую интрадей торговлю. А вот у меня была сеточная стратегия, она делала по 300-400 сделок в день на одной паре - это чисто компьютерная стратегия.

-

cirozzz, А там можно вывести отчет только для одной пары?

-

По поводу банкролл менеджмента - это отдельная важная тема, возможно обсужу чуть позже.

Я планировал менять сумму загрузки не очень часто - или один раз в месяц, или при увеличении (уменьшении) банкролла на 10% условно, что произойдет раньше.

Но сейчас банкролл уже вырос до 5000$ и я решил, что пора добавить 1000$ в стратегию. Выбор был между такими вариантами в порядке приоритета:

1. ETHBUSD - повысить с 4000 до 5000;

2. SOLBUSD - 1000;

3. BNBBUSD - 1000.

В последний момент победила солана. Во-первых, в последние три месяца она показывает лучшую динамику на бектестах. После прошлогоднего падения и начала восстановления - у нее больший потенциал для роста. И наконец банально нужна диверсификация.

Так что с 12-01-2023 дополнительно запущена стратегия для SOLBUSD - 1000$.

-

NickV, Соглашусь с mihhhhey в том, что твой первоначальный пост выглядит как "зачем вам трейдинг, если есть вещи попроще и поприбыльней".

Не очевидно, что попроще. В Дексах я пока вообще полный ноль. Нужно затратить определенное время, чтобы разобраться досконально в этом и еще больше время, чтобы запрограммировать (как-то автоматизировать).

Насчет, поприбыльней. Какие средние ожидания от майнинга ликвидности в современных условиях? Хеджирование позиции тоже не бесплатное. Но с этим я уже вроде разобрался.

-

Расскажу свой опыт стейкинга на Бинансе, какие подводные камни могут возникнуть в процессе.

На стейкинг обратил внимание где-то полгода назад - вижу какие-то заманчивые предложения по 100% годовых, дай думаю проверю, что это такое.

Во-первых, самый сладкий APR предлагают только на определенную сумму (обычно не большую, пару сотен USD) и на длительный период стейкинга (120 дней).

Чем меньше период стейкинга, тем меньше APR, но лимит увеличивается существенно (десятки и сотни тысяч USD).

Например, вижу предложение выше 100% по монете BSW. Проверяю есть ли возможность захеджироваться. На фьючерсах такой пары нет. Но есть на маржиналке. Проверяю, можно ли взять эту монету в кредит (borrow) - можно. Стоимость кредита 7% годовых - терпимо. Итого бизнес ожидание - (100 - 7) / 2 = 46% годовых. Делим на два потому, что мы дважды вкладываем средства - покупаем на споте нужную монету и вносим в маржиналку залог, чтобы получить кредит на эту монету. Одновременно по одинаковой цене покупаем на споте монету и продаем на маржиналке. Все - 46% годовых гарантировано.

Раз такая халява, решил вложиться и на 90 дней (правда уже только 90%, но и сумму можно пристроить побольше). Первые 2000 монет застейкал без проблем по такой же схеме. Через пару дней решил еще 1000 пристроить, а оказывается уже нет такой возможности - разбирают как горячие пирожки. Потом обнаружил, что ранним утром, в небольшой промежуток времени, можно поймать момент. Стейкаю 1000 монет иду в маржиналку - а там кредит уже не дают, халяву быстро прокоцали и разобрали все кредиты. Ну ладно, ничего страшного, думаю, 2000 монет захеджировано, а 1000 нет. Но это была ошибка.

Потом оказалось, что и проценты эти не гарантированы на весь период - они плавающие и постепенно уменьшаются. Цена монеты упала с 0.5 до 0.2 примерно - на незахеджированной 1000 я потерял 300$. Проценты за весь период не перекрыли эту потерю, поэтому вся сделка скорее всего минусовая.

Как сейчас обстоят дела с этой BSW?

APR = 19.8%

Кредитов новых не дают, а на старые кредиты цена обслуживания поднялась с 7% до 29.2% годовых.

Вот такой вот опыт. Но все же, если бы я сразу взял кредит на всю сумму ( в первые пару дней это можно было сделать), то на первом 90-ти дневном цикле можно было сделать 30-40% годовых.

-

Опыт стейкинга на Бинансе, часть 2.

Хеджировать большинство монет можно на фьючерсах. А какая стоимость шорта при этом?

Стоимость заложена в фандинг. Если он отрицательный, то вы платите фандинг за шорт, если положительный, то вы зарабатываете за шорт.

Фандинг чаще всего происходит три раза в сутки. Вначале я не обращал внимание на эти фандинги, подумаешь какие-то -0.01%, причем они бывают и положительные и отрицательные. На дистанции наверно компенсируют друг друга и можно считать их за ноль. Но потом решил все таки прикинуть - сколько это 0.01%. Оказывается это 0.01 * 3 * 365 = 10.95% годовых (APR). И если вы стейкаете всего под 20% APR, то фандинг может снять существенную часть дохода.

Потом еще оказалось, что положительный фандинг почти никогда не бывает выше 0.01, а отрицательный бывает существенно ниже - 0.10 в порядке вещей (в 10 раз выше), а в некоторые моменты, по некоторым парам, фандинг бывает 1%-2%( в 100 раз выше) . Поэтому они нифига не компенсируют друг друга. И величина фандинга становится более важной даже, чем сам стейкинг.

Например, есть монета - за стейкинг дают 20% APR, а фандинг почти всегда положительный - это добавляет еще 10% APR. Итого 30% APR без риска.

А есть монета, предлагают 100% APR, но фандинг отрицательный в среднем - 0.10% - это эквивалентно - 100% годовых. Итого 0%.

Кстати, когда хеджируемся на фьючерсах, то я не делю на два ожидаемый доход, как при маржиналке. Так как открываю шорт с максимальным плечом (х20) и у меня на фьючах всегда есть лишние деньги для торговли ботом.

Где-то месяц назад предложили застейкать APE под 70% годовых. Давно таких хороших предложений не было. На следующий день смотрю, APR вырос до 220%. Я застейкал сколько позволили и конечно открыл шорт на фьючерсах. Потом смотрю, что-то много стали снимать за фандинг. Вот тогда я и обратил внимание на него. Наплыв желающих вызвал огромный перевес шортов против лонгов, это вызвало большой отрицательный фандинг. Бывало и по 0.50-0.60% - это эквивалентно -500 - 600% годовых. Это больше чем я планировал заработать, т.е. стейкинг мне будет в убыток. Я быстро перестроил стратегию и с тех пор я еще дополнительно зарабатываю, кроме стейкинга.

Сейчас фандинг APE выровнялся, но он стабильно высокий - 0.08 - 0.10% (80-100%). Стейкинг на 120 дней упал с 220% до 121% и будет дальше падать.

Так что те, кто просто открыл шорт, скорее всего ничего не заработают.

Но те, кто просто застейкали и не захеджировались, подняли еще и на курсе APEUSDT - он вырос процентов на 30%. Но это уже не безрисковая стратегия.

-

После трех небольших минусов ETHBUSD сделал +250$. И снова вначале сработал близкий стоп-лосс и затем цена продолжила рост. Второй раз за такой короткий промежуток времени...

Вот так визуально выглядит торговля с коротким стоп-лоссом.

-

3voluti0n, Я буду рыть во всех направлениях, чтобы понимать какая тактика или стратегия что именно может принести. Причем я сам хочу пройти все этапы, чтобы увидеть все подводные камни и скрытые риски.

По этой причине я сейчас тестирую трейдинг, чтобы увидеть реальное ожидание на дистанции. Так же я опробовал стейкинг и теперь я более-менее понимаю, на что я могу рассчитывать.

Тот пример с BSW - там все цифры приблизительные. Сейчас я бы уже поступал более осознанно. Застраховаться от падения курса токена можно по-разному. Во-первых, можно продавать токены (награда за стейкинг) сразу как они поступят (награды начисляются каждый день). Во-вторых, можно захеджировать не только тело стейкинга, а и будущие проценты. Например, если мы застейкали 2000 монет и наш доход будет 200 монет, то зашортить можно сразу 2200 монет. Можно, наверное еще что-то придумать. Да, и закладываться нужно на то, что проценты со временем будут падать, возможно значительно падать.

Ты можешь спросить, зачем тратить деньги на менее доходную стратегию, почему не вложить по-максимуму в самую доходную.

Во-первых, я не знаю наверняка, что даст трейдинг. Но даже если я буду уверен, что он даст 100% годовых, я буду тестировать другие стратегии.

Тут нужно немного рассказать о своем риск-менеджменте.

Вот я выделил на стратегию 4000$. В екселе, что я выкладываю, можно заметить, что величина лота, каждый раз разная (она зависит от волатильности). Самый большой лот соответствует около 17000$, самый маленький - 7000$. Как, если у меня только 4000$? Потому что это фьючерсы и я могу торговать с плечом. Величина лота рассчитывается так, чтобы максимальный убыток был всегда одинаковый - он равен, для текущей стратегии 1.25% от 4000$ плюс комиссия. Это примерно 55-60$ на сделку. Какую максимальную просадку я могу комфортно выдержать? У меня бывало 15 минусовых сделок подряд - это около 15% от банкролла. Но если уже будет 25-30% от банкролла просадка, я уже буду задумываться о приостановке стратегии. Возможно она перестала работать в новых условиях. Поэтому текущий риск-менеджмент меня устраивает, но если я загрузку увеличу (а плечи на фьючерсах это позволяют), то я буду себя чувствовать не комфортно.

Дальше, я включаю на фьючерсах максимальное плечо для текущей пары (х20). Это означает, что если я открываю позицию на 17000$, то задействовано будет 850$. Это не очень рисковано, так как в одной сделке мы можем потерять только 60$. Отсюда, вытекает такой вывод, что мне достаточно держать на фьючерсах 1000-1200$. Если будет серия минусовых сделок, то я спокойно могу докинуть на фьючерсы пару сотен.

Все это я написал для того, чтобы было понятно, что для максимальной загрузки стратегии, мне достаточно 1000$. Если я увеличу загрузку, то я превышу свой риск-менеджмент. Но у меня есть 5000$ в банкролле и поэтому 4000$ я могу раскидать по другим направлениям - это типа подушка безопасности.

На Бинансе еще недавно были такие условия - под 10% годовых можно было держать максимально 2000 USDT и 2000 BUSD. Теперь хуже, но я все равно держу эти 2000$ (1000 BUSD под 6%, 1000 USDT - под 5.5%). Это удобно, потому что можно в любой день вынять любую часть этих денег без потери предыдущих процентов. И еще остается 2000$ для всяких экспериментов и стейкингов. Поэтому если подвернется безрисковая стратегия хотя бы на 10% годовых или больше, я тут же ею воспользуюсь.

Воможно у меня слишком консервативный банкролл-менеджмент? У меня еще мало опыта. Буду признателен, если кто поделится своим опытом и рекомендациями.

-

Света нет почти целый день - ничего не успеваю делать.

Зато крипторынок радует. Проскакивают даже разговоры, что мол конец "криптозимы". Биткоин почти 21000$.

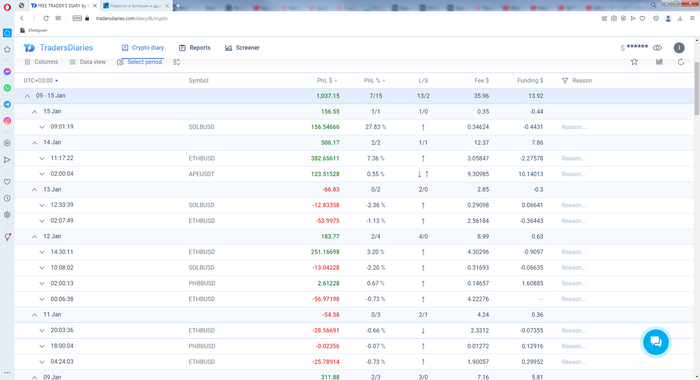

ETH +8% (доход +382$), SOL +30% - сделка еще не закрыта. Два дня назад выбрал солану для новой стратегии - сегодня такой рост...

Добавил APE в стейкинг. Сейчас всего 150 APE под 121% и 150 APE под 76.9%.

-

Солана закрылась в +28% (+156$). И хотя это в четыре раза больший рост, чем по ефиру, но еквивалентный доход больше только в приблизительно два раза. Из-за того, что волатильность в солане больше, то размер лота - меньше. Так что включение стратегии по солане было удачным выбором.

Вот так заканчивается эта рабочая неделя.

Доход больше 1000$. Банкролл - 5900$/

Пора пристраивать еще одну тысячу в стратегии.

Варианты по приоритету:

1. 4000$ - ETH, 2000$ - SOL

2. 4500$ - ETH, 1500$ - SOL

3. 5000$ - ETH, 1000$ - SOL

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

Всем привет!

Решил завести дневник по алго-трейдингу. Что-то не видно на форуме алго-трейдеров. То ли нет плюсовых, то ли они очень шифруются.

Одно из моих увлечений - это программирование. Я не профессиональный программист, так что пишу только то, что мне интересно.

Я автор программы UPTO (программа для мультитейблинга и мультируминга), которая довольно давно распространяется на этом форуме. Хотя я давно не пишу в теме по UPTO, она до сих пор пользуется спросом.

Также я написал солвер для китайского покера - это самый сложный и интересный мой проект.

Из последнего - я один из разработчиков Биффа, который придумал Mercator.

В жизни, я кроме того, что в свое время играл в покер и время от времени программировал, в основном я бизнесмен и основной род деятельности - это торговля валютой. Поэтому естественно было применить свои навыки для написания бота по торговле валютой.

Это очень интересная и увлекательная задача - можно ли написать такую программу, которая сама будет торговать и при этом желательно в плюс. Выбор пал на крипторынок и на биржу Бинанс (биржа номер один с большим отрывом).

И так уже написана довольно сложная программа, которая может заменить торговый терминал Бинанса и значительно упрощает торговлю. Но самое главное в алготрейдинге - это стратегия.

В прошлом году я активно тестировал 3-4 различных стратегии. Какие-то в плюс, какие-то в минус, банкролл то пополнялся, то растрачивался и поэтому я не могу точно оценить эффективность каждой стратегии. На данный момент решил сконцентрироваться на одной из них, а остальные пока в сторону (возможно когда-то к ним вернусь).

И так цель на этот год - тщательно фиксировать все сделки, чтобы в конце года можно было точно оценить результативность стратегии. Также подробная статистика нужна для того, чтобы подобрать оптимальные параметры стратегии. Параллельно я буду продолжать эксперименты с новыми стратегиями, но постараюсь делать их на малых объемах, чтобы не подвергать риску основной банкролл, как в прошлом году.

Точка отсчета - 01.01.2023, банкролл - 4300 USDT.

Я решил пока не грузить в алготрейдинг значительные суммы, пока не оттестирую все тщательно. Ведь бэктесты это одно, а реальная торговля - это другое. По ходу могут возникнуть различные непредвиденные обстоятельства.

Надеюсь дневник поможет быть мне более дисциплинированным. А также надеюсь на какой-то фидбек.