Не переживайте за зиму - как таковой ее в СПб не бывает) - осень с сентября по апрель токо) ...

Статистика

Всего постов

431

139,225 просмотров

Новых постов

+0

0 в день

Лучшие посты автора

Лучшие посты читателей

Самые активные читатели

| Bret | 21 |

| Leo_Manowar | 16 |

| SDW-Sakuta | 14 |

| Julio | 11 |

| Gellemar | 10 |

-

-

Mefist666, всмысле не бывает? А те прекрасные 2-3 денька в год уже не считаются ?

Mefist666, всмысле не бывает? А те прекрасные 2-3 денька в год уже не считаются ? -

Владельцам райзенов.

Владельцам райзенов.

1usmus на днях наконец релизнул ClockTuner for Ryzen, о котором Linus (не тот про которого вы подумали) несколько недель назад рассказывал в своем видео:

Результат моего 3950х в Cinebench 20 вырос с 9070 до 9603, температуры чуть улучшились. В общем, рекомендасьён.

Качаем тут, все делаем по инструкции. -

Цитата (Custom @ 5.10.2020)

100к/мес за 2-х спальные апартаменты.

Ух, ни хрена себе... А где территориально находятся апартаменты и что туда входит в эту сумму ? (в том году, на время ремонта в квартире снимали апарты за 25 к в мес, правда однокомнатные, без панарамных окон, но как раз в это-же время фактически, думал сейчас с пандемией цены упали..) -

Привет ты это проц под игры брал или для солвера ? просто собераю новый комп и не могу до конца опредилиться хватит ли 3700 для солверов с 16 потоками или все таки доплатить где то 150 у.е и 3900 на 24 потока ?

Привет ты это проц под игры брал или для солвера ? просто собераю новый комп и не могу до конца опредилиться хватит ли 3700 для солверов с 16 потоками или все таки доплатить где то 150 у.е и 3900 на 24 потока ? -

Gynnar, Васильевский остров. В целом, не люблю в паблике обсуждать цены на что либо, частенько начинаются оценочные суждения типа дорого/дёшево/говно/etc

underground, только для солвера, за последние лет 10 играл только в Divinity и The untitled goose game, может быть в ближайшем будущем ещё Baldur’s gate пополнит этот список, и все они мягко говоря не требовательны к мощности процессора. У солверов же вроде бы скорость вычисления напрямую зависит от количества ядер умноженного на их тактовую частоту. -

Инвестиции для взрослых: Asset Allocation

Asset Allocation - это инвестиционная стратегия, направленная на балансирование риска и прибыли путем распределения активов в портфеле в соответствии с целями, сроками инвестирования и толерантностью к риску инвестора. Для меня это пожалуй наиболее сложная концепция в инвестировании, и последние несколько месяцев я размышляю о ее применении для себя, и попробую поделиться тем, к чему пришел за это время. У меня нет финансового образования, я всего лишь average Joe, которому интересна эта тема, и могу сильно ошибаться. Отчасти поэтому и пишу об этом - если кто то покажет, что мои рассуждения ошибочны, это может помочь подкорректировать их.

Для меня как DIY инвестора основными классами активов являются акции, облигации и денежные средства. Некоторые стремятся добавить сюда товары (чаще всего золото) и недвижимость (REIT), однако мне не кажется это хорошей идеей. В отношении золота - акции золотодобытчиков (PME) исторически имели высокую корреляцию с ценами на золото, но показывали более высокую доходность (тут могу ошибаться, пишу по памяти, но читал об этом у Бернстейна в серии Investing for Adults, у которой и позаимствовал название для этого поста), а в диверсифицированном портфеле уже присутствуют эти самые PME, и при желании можно увеличить их вес. Доходность REITов же объясняется известными факторами риска акций и облигаций (Maket Beta, Size, Value, Term, Default) и соответствует доходности портфеля 60% Small Value Stocks. 40% High Yuield Bond, однако несет в себе дополнительный риск недвижимости, который не закладывается в цену (Peter Mladina, Real estates betas and implications for asset allocation).

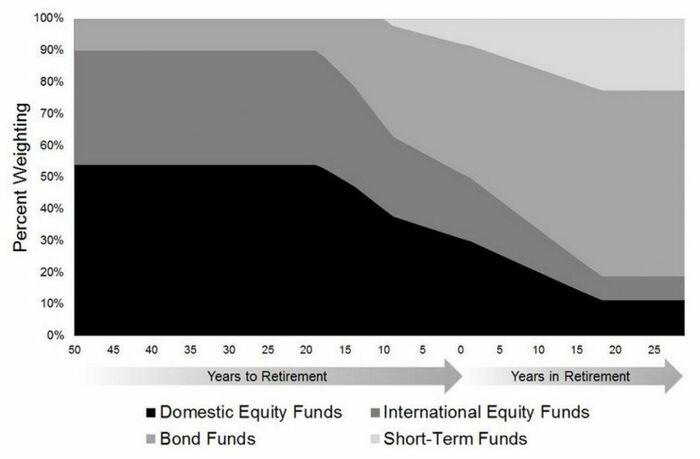

Итак, как же распределять активы между акциями и облигациями? Чаще всего встречается какая-либо зависимость от возраста, однако этот подход мне не очень импонирует. Возможна такая ситуация, что для молодого инвестора с портфелем в 5к просадка в условные 50% будет переживаться гораздо более болезненно, чем для более возрастного с солидным портфелем. Но это только теория. Еще одним аргументом в пользу большего количества бондов в молодом возрасте может быть снижение Sequence risk.. Однако в первую очередь это распределение должно основываться на индивидуальной толерантности к риску. На практике, в 2020 году я пережил просадку в 30+%, и по ощущениям это близко к максимуму, который я могу перенести в данный момент. Согласно таблице из книги Larry Swedroe - What Wall Street Doesn't Want You to Know (p.292), максимальное Equity Exposure в этом случае порядка 70-80%, и сам я склоняюсь к 75%. Однако текущие доходности этих самых облигаций прямо таки отталкивают от подобного решения, и их доля в данный момент 0.

Двигаемся далее, к акциям. На форуме довольно популярна идея инвестирования в S&P500 - лучшая доходность на длинной дистанции и достаточная диверсификация. Однако, не живя и не планируя жить в США концентрировать свой портфель в акциях США не кажется мне хорошей идеей, да и 500 компаний это не так уж и много. Разумной отправной точкой мне кажется распределение по регионам в соответствии с капитализацией - примерно 50:37:13 US:EAFE:EM. Таким образом доходность этой части нашего портфеля будет соответствовать доходности мирового рынка акций и уровень диверсификации будет как минимум неплохой. Доходность отдельных регионов будет конечно же выше, но предугадать что это будут за регионы довольно тяжело. Aswath Damoradan в своей статье Equity Risk Premium - Determinants, Estimation, and Application (2019) показал, что оценить будущую премию за риск можно величиной, обратной Shiller's PE (CAPE). Из этого следует, что вес США с Shillers PE 31+ можно наоборот снизить, повысив регионы с более низкой оценкой, а концентрация в S&P500 это "Skating where the puck was". Но это может привести к Tracking Error., и на мой взгляд единственный эффективный способ с ней бороться это написание четкого Investment Policy Statement., что в свою очередь задача нелегкая.

А как вы распределяете активы? -

Цитата (Custom @ 10.10.2020)

Однако в первую очередь это распределение должно основываться на индивидуальной толерантности к риску. На практике, в 2020 году я пережил просадку в 30+%, и по ощущениям это близко к максимуму, который я могу перенести в данный момент.

На мой взгляд это распределение в первую очередь должно зависеть от структуру доходов, или даже предполагаемой структуры доходов человека. Сегодняшний мэйнстрим, что чем моложе человек тем больше риска он может себе позволить основан на предположении, что структура доходов среднего западного человека будет расти с его возрастом и компетенции, и так в среднем и происходит. Но когда речь идет, например, о спортсменах, у которых доход наоборот будет смещён к начальной части жизни и ограничен их физическими ресурсами, то и толерантность к риску должна быть ниже гораздо раньше чем у среднего человека. Я это к тому, что для покериста стандартная калька, наверное, не очень должна подходить и решение о рисках стоит принимать не исходя из индивидуальных особенностей, а скорее из объективных данных. -

el_supertramp, я зашел в тупик в попытке оценить свой Human Capital. Мне 30, я 10 лет играю в покер, и я не очень то уверен в оценке своего годового ожидания. Более того, я не очень представляю буду ли я иметь возможность/желание продолжать играть через 5-10 лет. Буду ли играть высокие лимиты, скачусь на низкие, уйду в оффлайн или сменю дисциплину? Закончу ли карьеру и пойду учиться, чтобы освоить новую профессию? Займусь хобби, которое будет в последствии приносить мне какой то ощутимый доход, как вышло с покером? Слишком много неизвестных, и мне показалось что оценить свою восприимчивость к риску (как раз таки исходя из объективных данных, ведь мои личные переживания для меня объективны? или нет?) и необходимость этого риска в данный момент, а затем "подстроить" AA под новые обстоятельства в случае необходимости в будущем немного проще.

-

Все, что ты описал скорее говорит о том, что восприимчивость к риску должна быть выше, потому что неопределенность в своем ближайшем профессиональном будущем это точно не тот фактор которой упрощает жизнь. Слишком много неизвестных переменных, и понятно что точные вероятности мы никогда не узнаем, но есть факторы, которые указывают в сторону увеличения или уменьшения риска.

Какие мне приходят на ум: наличие релевантного образования, профессиональный опыт (и на сколько этот опыт хорошо конвертируется в другие деятельности, в случае если профессия "умрет"), возраст в случае смены профессии, IQ. Если мы говорим про оценку годового ожидания, то можно опереться на прошлые данные - винрейт/средний рои и какое годовое ожидание у тебя было в последние 2-3 года, какая дистанция, на сколько дисперсионная дисциплина, психологическая устойчивость и удовлетворенность жизнью, по которой тоже наверное можно спрогнозировать продолжительность карьеры в покере.

Восприимчивость к риску кмк все-таки субьективный показатель, но это не значит что его не нужно учитывать, просто его не нужно ставить на первый план. Ведь можно получить такую ситуацию, что ты будешь мало восприимчивым к риску потери какого-то % своего инвестиционного БР, но не заметишь риска того что сидишь на пороховой бочке своей карьеры, хотя этот риск гораздо значительнее и соответственно его нужно учитывать в первую очередь при инвестициях. В общем, похоже что чем выше карьерный риск, тем ниже должна быть толерантность к риску в инвестициях.

Но кстати, в случае структуры доходов, когда капитал зарабатывается в начальной части жизни есть положительный момент в том, что и дистанция инвестиций становится больше, чем в среднестатистическом случае и наверняка это сглаживает какие-то риски неопределенности. -

Цитата (Blednoliciy @ 5.10.2020)

Всегда мучал вопрос про такие большие окна до пола в квартирах... Зимой не холодно в таких квартирах? (В частном доме знаю что не холодно тк всегда есть опция у хозяина "поддать жару")

последние лет 10 в спб батареи топят так что проблема скорее обратная, как спастись от жары. Хорошо если на них окажется регулятор и их можно убавить/отключить. С интернетом должно быть все хорошо, вероятно у предыдущих хозяев был включен тариф подешевле просто и вопрос решается сменой тарифа в ЛК. Ну и да, после провинции разница в еде впечатлит, и по ресторанам и по доставке, а после пандемии доставлять на дом начали практически все -

el_supertramp, спасибо за ответ, очень интересно. Немного не понял только один момент - ты в начале сообщения говоришь, что факторы которые я описываю скорее повышают восприимчивость к риску, а потом что карьерный риск сильно снижает ее. Можешь прояснить? Или дело все в конфликтующих факторах?

Еще один важный фактор мне кажется заключается том, что успешный игрок в покер в базовом сценарии заканчивает карьеру с солидным банкроллом, и это снижает карьерный риск и повышает толерантность.

Ну и наверное стоит еще брать в расчёт необходимость в риске. Если мы хотим через 20 лет уйти на пенсию с 1кк на счету, но сейчас не имеем сбережений и не можем откладывать больше 25к в год, то мы не можем при текущих доходностях инвестировать большую часть портфеля в низко рисковые инструменты. Но тут тоже все индивидуально и много переменных, в лучшем случае мы можем построить какую то модель и от нее отталкиваться. -

Custom, 90% VT, 10% BNDW

Custom, 90% VT, 10% BNDW

За основу распределения взял пенсионные программы накопления (тысячи их!). Они все примерно об одном и том же распределении активов в зависимости от возраста, я же буду смещать его в зависимости от накопленной целевой суммы.

Ну и как ты понял, я в начале)).

По акциям тоже не поддался на модный тренд с снп500, взял весь мир по капитализации. С облигами сложнее, но хуй знает, я тоже взял как взял.

-

Custom, нет, я имел в виду что карьерный риск должен понижать толерантность к риску, другими словами увеличивать восприимчивость к нему. Получается чем выше восприимчивость, тем ниже толерантность и тем меньше мы должны рисковать. Но это все мысли вслух, так как сам задумываюсь об этом, не факт что это вообще должно влиять на распределение именно акций(етф)/облигаций, так как это по идее довольно малорисковые активы если брать дистанцию 20-30 лет. Вообще это установленный факт что риски облигаций значительно ниже чем етф на такой длинной дистанции?

Другое дело какие-то бизнесы или даже недвига в рф, как по мне гораздо выше риски на дистанции.

Стоит ещё понимать, что собой представляет карьерный риск, получается мы вкладываем свой начальный инвестиционный капитал и продолжаем вкладывать разницу между нашими доходами и расходами пока работаем, риск в том что мы можем потерять доход и нам придётся вытаскивать часть капитала из инвестиций на расходы неизвестно на какой промежуток времени и плюс ко всему на какой фазе рынка это произойдёт. Получается крайне важный фактор при высоких карьерных рисках помимо всех остальных, это размер инвестиционного капитала/расходы(средние, или может минимальные для поддержания жизни в случае потери работы). -

Я бы вкидывал в рынок США. По моему идея так себе вкладываться в какой либо другой рынок, к тому же если чувствуешь что восприимчив к просадкам капитала, а развивающиеся рынки как правило валяться больше и востанавливаются медленнее в периоды кризисов и коррекций. Тот же РТС, к примеру до сих пор не востановился после обвала 2008 года до прежних значений

Я бы вкидывал в рынок США. По моему идея так себе вкладываться в какой либо другой рынок, к тому же если чувствуешь что восприимчив к просадкам капитала, а развивающиеся рынки как правило валяться больше и востанавливаются медленнее в периоды кризисов и коррекций. Тот же РТС, к примеру до сих пор не востановился после обвала 2008 года до прежних значений

Бонды, с их доходностью, сейчас вообще нельзя рассматривать как инструмент приумножения.

Брал бы либо какой-то фонд, FXUS например, либо концентрированный портфель рост+дивиденды из 10 эмитентов. -

Цитата (el_supertramp @ 11.10.2020)

Вообще это установленный факт что риски облигаций значительно ниже чем етф на такой длинной дистанции?

Смотря что считать риском. Если диспу, то да, установленный.

Если вероятность проиграть за N лет, то наоборот, начиная с какого-то N в истории еще не было периодов, чтобы облигации обыграли акции. Точно не помню, вроде 23 года. Иными словами, если в любой момент в прошлом два человека вложили по 100д, один в акции, второй - в облигации (в разные понемногу, читай, в ЕТФ), то через 23 года у первого всегда становилось больше денег. -

Цитата (el_supertramp @ 11.10.2020)

Вообще это установленный факт что риски облигаций значительно ниже чем етф на такой длинной дистанции?

Скорее наоборот, если под етф ты понимаешь акции. Облигации более подвержены Deep risk - риску перманентной потери капитала, и чем длиньше горизонт инвестирования тем больше мы опасаемся именно этого типа риска. И наоборот, риск акции скорее shallow - относительно кратковременные просадки с последующим восстановлением, но подобные риски неприемлемы для «пенсионеров».

Но облигации определённо снижают дисперсию и, как я писал выше, sequence risk. А доходность портфеля при необходимости в теории можно повысить засчет других факторов риска, об этом тоже планировал написать как время будет. -

ivapro, написал же, для взрослых.

PusheeR, с бондами да, все только на первый взгляд просто. А на деле тоже куча вопросов. Пока понял только что их по некоторым причинам не советуют покупать в обертке ETF, хотя к наиболее ликвидным это может и не относится:“There are certain circumstances where the chosen wrapper does make a difference, the most important area being bonds. I highly recommend that you avoid all ETF bond funds. To understand why, I’ll need to explain some of the trading mechanics involved. An ETF, unlike an open-end fund, trades throughout the day at a discount or premium relative to the net asset value (NAV) of the underlying shares. In most cases, the spread between the two is minimal because shares are both created and liquidated by independent agents: “authorized participants” (AP) who buy up the securities underlying the funds and bundle them into ETF shares that are then delivered to the fund company. The same process also works in reverse to liquidate ETF shares. Were a significant spread to open up between the market price and NAV, the AP, in theory, should simply arbitrage that away at a profit. This mechanism works well with stocks, which are highly liquid, but not with bonds, which are not. There is, for example, only one commonly traded class of Ford Motor Company stock. By contrast, Ford has a range of bonds of varying issue dates, coupons, and maturities. Since there are so many more individual bonds than stocks, the bonds can be highly illiquid. During a financial disturbance, when liquidity becomes even thinner and most corporate bonds trade only “by appointment,” the AP mechanism fails, often at considerable disadvantage to the shareholder. The open-end fund holder, who can always buy and sell at the 4 p.m. (eastern standard time) NAV, has no such problem.”

— Rational Expectations: Asset Allocation for Investing Adults (Investing for Adults Book 4) by William Bernstein -

Custom, Я так понял у тебя есть определенные требования к доходности, которые не бьются с твоими ограничения по риску. И ты ищешь формулу как найти такую премию за риск, которая могла бы обеспечить тебе необходимую доходность при твоих ограничениях по риску)

Custom, Я так понял у тебя есть определенные требования к доходности, которые не бьются с твоими ограничения по риску. И ты ищешь формулу как найти такую премию за риск, которая могла бы обеспечить тебе необходимую доходность при твоих ограничениях по риску)

Исходя из поста про "10 лет в покере, чем завтра займусь не знаю" и не особом желании вкладываться в облигации, мне на ум приходит такая идея. Диверсифицировать не по разным странам, а по секторам; циклическим-нециклическим компаниям и дивидендным аристократам. Рассмотреть компании, которые могут выстрелить в среднесрочной перспективе(5джи, зеленая энергетика и т.д.)+ качественные циклические компании(сырьевые?), которые в новом цикле себя покажут и быть готовым к относительно активному управлению и просадкам - они составят незначительную часть, которая сможет обеспечить необходимую доходность. Значительную часть держать в дивидендных аристократах, особенно если дивы позволят поддерживать комфортный уровень жизни при фин. сложностях+ часть капитала держать в кеше или краткосрочных облигациях, на случай если завтра нужно будет открыть бизнес или новое хобби окажется дорогим и чтобы не пришлось вытаскивать деньги из просевших или перспективных активов.

Думаю покерист, который не знает чем займется завтра должен составлять портфель иначе, чем семьянин с условно стабильным и понятным будущим. Покерист должен больше уходить в полу-активное управление( особенно, если интересно в этом разбираться) и более существенную часть портфеля формировать таким образом, чтобы в любой день можно было изъять деньги без боли( на новый проект, дорогую игру, переезд). Понимаю, что слабо в теме разбираюсь, но не удержался -

Badd1, не совсем так. Я скорее хочу минимизировать время, потраченное на инвестиции в будущем, поэтому последние несколько месяцев раздумываю над неким планом, которого буду придерживаться. Наличие четкого плана не только поможет избежать поведенческих ошибок в моменты, когда последнее что хочется делать это докупать и так уже сильно подешевевшие активы (хотя именно это и надо делать), но и позволит мне сосредоточится на других областях.

По поводу стокпикинга, начиная с 1926 года 4% акций имевших листинг в США объясняют доходность ВСЕГО рынка акций США. Доходность оставшихся 96% совпадает с доходностью одномесячных гособлигаций - абсолютно безрискового инструмента. В подобную лотерею мне играть что то больше не хочется.

Ты отчасти прав, хочется найти какое-то дополнительное ЕВ. Именно поэтому я изначально и смотрел в сторону других факторов риска - size, value, momentum, profitability, которые согласно исследованиям имеют (или как минимум имели) премию за риск. Но даже тут главный аргумент это все же снижение дисперсии. Повторюсь - это тема для отдельного длинного поста или даже нескольких, и я планировал его написать.

1 человек читает эту тему (1 гость):

Зачем регистрироваться на GipsyTeam?

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.