-

-

Вот чего я реально не могу понять! Особенно если включить телевизор.

Россия увеличила вложения в гособлигации США на $1 млн в мае

-

cardshot, похоже на троллинг Путиным)

-

Всем привет! Ребят не судите строго - в инвестициях чайник. Прошу совета. В последнее время менеджер Сбербанка затрахал своими назойливыми звонками по переводу всего вклада (примерно 1кк деревянных) с процентов на покупку инвестиционных облигаций сбера.

В итоге менеджер выцепил вчера жену, так как у неё есть право управления деньгами и она на всю сумму затарилась СберБ Б06RНу и по классике жанра, после выхода из банка до сих пор ломает голову и боится. Правильно ли она поступила и есть ли опасения?

-

pokerdrothu, покупаю эти и другие облигации через мобильное приложение "сбербанк инвестор". Подозреваю что менеджер был заинтересован в получении процентов от сделки. Для экономии лучше пользоваться приложением.

-

pokerdrothu, ты это,лиши жену возможности управления ,а то она в следующий раз докупит еще хер знает чего..

-

-

pokerdrothu, , могло быть и хуже , но на всякий случай посмотри почем ей продали ( комиссию , цену ) сравни с котировками на эту дату и если что то не так , устрой скандал для профилактики

-

В Озон с Яндексом так и хочется запрыгнуть, прокатиться. По телеку В.В. сказал поддержать компании, в телеграмм каналах пампят, в "Деньги не спят" тоже строго бай эти бумаги. Озон за месяц +57%, Яндекс +20%.

По технике вроде как еще не поздно, запрыгнули бы в уходящий поезд? - тогда ставим плюс;

Это все гавно, кроме Газпрома ни во что не верю , тогда минус.

-

Всем привет!

Подвожу итоги 7 месяцев:

Мысли по отраслям следующие:

Банковский сектор пострадал не так сильно, как прогнозировалось. Честно сказать, не удивлюсь, если в конце года, например, Сбер объявит какие-нибудь дивиденды. Но это фантазии. А по факту цена Сбера не менее 250 руб/акц на горизонте нескольких лет. БСП молодцы, работают без лишних заморочек, делятся прибылью с акционерами. ВТБ также держу в долгосрок. Вообще, банковский сектор - это скорее история 2-3 лет, может чуть меньше.

Нефтегаз очень сильно нравится, особенно нефтяники. Отрасль пострадала незначительно, а с учетом текущих цен на нефть и курса около 60 руб/$ там вырисовываются существенные прибыли. Приоритет - Роснефть, покупал ее последнее время очень много. Покупал Лукойл, совсем немного Газпронефти, Татнефть не добирал. Газпром держу, р/е=2, по текущим ценникам продажу не рассматриваю. Новатек - хорошая альтернатива Газпрому, ниже 1к надо было подбирать, я подбирал.

Черная металлургия - совсем ничего не докупал, планирую подкупать ММК. Отрасль пока не сильно нравится.

Цветная металлургия - активно покупал EN+, удалось достаточно много набрать ниже 400 руб/акц. Буду покупать еще, но хотелось бы чуть пониже от текущих. Русал и Алросу просто держу.

По мелочи - полностью сдал бумаги ЛСР по 592 рубля, котировки с начала года упали всего на 3%, в то время как остальные бумаги на 40-60%. Соответственно продал, покупал указанное.

Электроэнергетику, НКНХ, АФК Систему держу, здесь без операций.

Всякая белиберда типо: Яндекс, Озон, Мать и Дитя, ВК и прочее - это чистой воды казино, могут прокатить на пару иксов, можно и потерять, фундаментально компании пока слабые. Иногда прям так и хочется куда-то спекулятивно залезть.

Всем удачи, портфель обновлен в первом посте.

P.S. Очень скучно и непонятно без отчетов, но вроде как с сентября какие-то начнут публиковать, тогда увидим цифры и станет все ясно.

P.S.S. На две недели уезжаю в отпуск. Всем хорошо провести последний месяц лета!

-

Спасибо , что делишься , хорошо отдохнуть

-

OFAC сегодня расширил список российских компаний в SDN-List, внеся в него ММК. В SDN-List попал и главный акционер компании, Виктор Рашников. Санкции затронули и турецкую дочку ММК - MMK METALURJI. Лицензия на сворачивание операций с ММК действует до 1 сентября, на выход из их ценных бумаг - до 3 октября. SDN-List - это самые жёсткие ограничения, по сути, блокирующие деятельность компании на международных рынках. Напомню, что 2 июня в список была внесена Северсталь, акции тогда сложились за два дня на 25%. Сегодня ММК -4.3%, хуже рынка. Вероятнее всего, падение завтра продолжится.

-

Всем привет!

В бумагах EN+ сформировалась фигура технического анализа "две висящие сиски"

Согласно этой фигуре, цель импульса находится на уровне 575 рублей. Отмена формации - закрепление цены ниже 435 руб/акц.

P.S. Этот пост для тех людей, кто просил торговать краткосрочные движения.

-

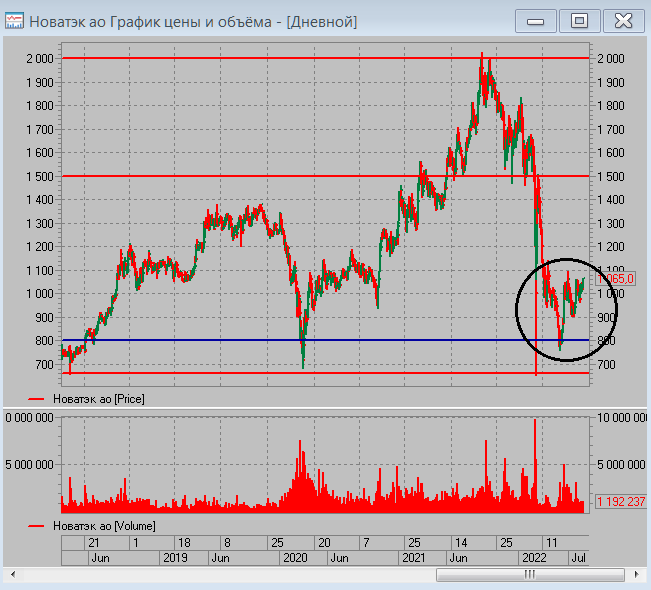

В бумагах Новатэка формация "перевернутая голова и плечи".

При закреплении выше 1100-1150, откроется прямая дорога на 1.5к. Отмена сценария при падении ниже 1к.

-

СД Татнефти рекомендовал выплатить дивиденд за 6 месяцев 2022г.

Рассмотрев итоги деятельности за шесть месяцев 2022 года, Совет директоров рекомендует внеочередному общему собранию акционеров:

• Установить общий размер дивиденда по результатам финансово-хозяйственной деятельности за шесть месяцев 2022 года:

-на одну привилегированную акцию в размере 3271% к номинальной стоимости акции;

-на одну обыкновенную акцию в размере 3271% к номинальной стоимости акции.

• Произвести выплату дивидендов в денежной форме в сроки, установленные действующим законодательством РФ:

-на одну привилегированную акцию в размере 3271% к номинальной стоимости акции;

-на одну обыкновенную акцию в размере 3271% к номинальной стоимости акции.

• Установить 11 октября 2022 года, как дату, на которую определяются лица, имеющие право на получение дивидендов.

© 2022 Интерфакс-ЦРКИ

Выплата составит 32.71 руб/акц, все строго в соответствии с дивидендной политикой. Див. доходность к довольно сильно выросшим за последнее время котировкам около 7.5%. Держу бумаги с долей около 3 %, спокойно пойду на отсечку.

-

Zykov, скажи что думаешь про Северсталь, стоит ли присмотреться?

-

Kontraler,

Во время отпуска встречался с товарищем по универу, он сейчас руководитель среднего звена в Северстали. Говорит, что ситуация очень плохая. Первое полугодие еще более менее отработали, а сейчас проблемы только нарастают и ситуация хуже становится. Как оно там на самом деле, непонятно. Отчетов нет, каких-либо вменяемых заявлений тоже. Чисто технически хочется пониже. Дали бы 600 руб/акц, присмотрелся бы внимательнее.

-

Всем привет!

Сегодня полностью сдал бумаги Банка Санкт-Петербург по 99.1 руб/акц. Бумаги с начала года выросли на 22 %, в то время как бенчмарк упал более чем на 40%. Согласно моим расчетам утвержденный вчера дивиденд 11.8 руб на акцию - это разовое явление, разовая выплата. На горизонте нескольких лет банк в состоянии платить не более 5-7 руб в год на акцию. Короче говоря, я не вижу дальнейшего краткосрочного апсайда в бумагах. Первые покупки были еще в ноябре 2020г по 42 руб/акц, в итоге со всеми операциями средняя на момент продажи была 54.6 руб +7.89 руб/акц получил в виде дивидендов. Итого доходность за 1.5 года около 95%.

P.S. Часть денег вывел, на остальное подкупал ММК, Роснефть, Лукойл.

-

-

Zykov, как ты считаешь, нужно ли оценивать владельцев/директоров/серых кардиналов кампании при оценке и выборе дивидендного портфеля?

С точки зрения человеческих качеств, психологии и склонности к коррупции и личному обогащению конкретных людей, управляющих кампанией.

Т.е. например кампания в апстрике, получая сверх прибыли, будет ли она платить при возможности крупные дивиденды?

Или же, например, она сделает любой проект, условно северо-восточный поток или построит любую недвижимость под любым предлогом и выведет эти сверх прибыли не через дивиденды, а через аффилированные строительные кампании в карман узкого круга лиц.

Можешь ли ты оценить кампании своего портфеля с точки зрения такого риска, где он высок, а где нет?

Где тебя будут на.бывать за счет нецелевого использования средств с высокой долей вероятности, а где с низкой?

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

Забавно, виноваты конечно же не те кто все это устроил, просто инвесторы неквалифицированные ))