-

-

-

ЛСР отчиталась по МСФО. Чистая прибыль за 1 п/г 2021г 5.694 млрд. рублей, против 2.573 млрд в 1 полугодии 2020г (+121% г/г). Во втором полугодии прибыль будет в 2.5-3 раза выше в связи с сезонным фактором. Прогнозная чистая прибыль за 2021 год 20 млрд. руб. Норма дивидендных выплат 78 руб/акц =7.82 млрд. руб, в случае полного исполнения байбэка, могут заплатить половину=39 руб/акц. Компания объявила о выкупе 10 303 021 штук своих акций по цене 780 руб=8.04 млрд. руб. Пока непонятно сколько акций удастся выкупить. Чем больше, тем лучше для действующих акционеров (цена выкупа ниже балансовой стоимости). В любом случае прибыль покрывает все выплаты. Компания очень нравится корпоративным управлением. После погашения выкупленных акций и при сохранении нормы выплаты 7.8 млрд. руб, дивиденд за 2022г будет больше 80 рублей, д.д.>10% к текущим котировкам. Компания не хватает звезд, но продолжает уверенно работать и, что самое главное, делится прибылью со своими акционерами. Ближайший год, на капитализацию компании будет оказывать влияние КУ. Умеренно-позитивный сценарий:

Справедливая стоимость бумаги на 3-х летнем окне 1230 рублей = Потенциальная доходность 82.7 %, включая дивидендные выплаты 29.3% и доходность от роста котировок 53.4%.

Держу бумаги с долей около 5 % и внимательно слежу за решениями компании.

-

Газпром отчитался по МСФО за 1 п/г. Чистая прибыль составила 964.5 млрд. рублей увеличившись в 30 раз по сравнению с тем же периодом 2020 г. Исходя из дивидендной политики, которая предусматривает 50% выплату от скорректированной чистой прибыли, расчетный дивиденд за полугодие 17.85 руб/акц. Расчетный дивиденд на годовом окне 36.75 руб/акц, к текущим котировкам див. дох=12.1%. Дивидендная доходность с учетом реинвестирования на 3-х летнем окне около 40%. Про справедливую стоимость акций говорить бессмысленно. Бумага торгуется с Р/Е=3.7 - невероятно дешево. Безразличность менеджмента к капитализации компании=низкий уровень корпоративного управления. Вместо дивидендов, гораздо эффективнее проводить агрессивные байбэки, до тех пор, пока стоимость акций не приблизится к балансовой. Боюсь, в ближайшее время мы этого не увидим. Вышедшая отчетность оказалась несколько лучше моих ожиданий, в результате потенциальная доходность акций незначительно возросла.

Держу бумагу в портфеле с долей около 13 % и по текущим котировкам не собираюсь фиксировать какую-либо часть.

-

Бинго! есть 1х по ММК без учета дивидендов. Покупал 09.10.2020г по 36.45 руб/акц, сегодня цена достигла 72.9 руб/акц. Дивиденды за указанный период с учетом объявленных 3.53 руб/акц (див отсечка 23.09.2021г) составили 9.27 руб/акц, таким образом див. выплаты за год = 25 % от цены покупки, итого +125% за календарный год! Нравится компания, не хочется продавать, но цена за акцию постепенно подбирается к справедливым значениям, где я планирую фиксировать, как минимум, часть позиции.

-

Zykov, какую цену по Ммк считаешь справедливой?

-

VectoR1991,

90 руб/акц

-

Цитата (Zykov @ 31.08.21)

Газпром отчитался по МСФО за 1 п/г. Расчетный дивиденд на годовом окне 36.75 руб/акц, к текущим котировкам див. дох=12.1%. Дивидендная доходность с учетом реинвестирования на 3-х летнем окне около 40%....

В расчеты закралась ошибка.

Исправленное: Расчетный дивиденд на годовом окне 39 руб/акц, к текущим котировкам див. дох=12.5%. Дивидендная доходность с учетом реинвестирования на 3-х летнем окне около 42%.

Даже после бурного роста акции компании торгуются исходя с P/BV около 0,4 и P/Е=3.7 и остаются моим базовым активом в портфеле.

-

а весь портфель твой можно глянуть?

-

volandNEW,

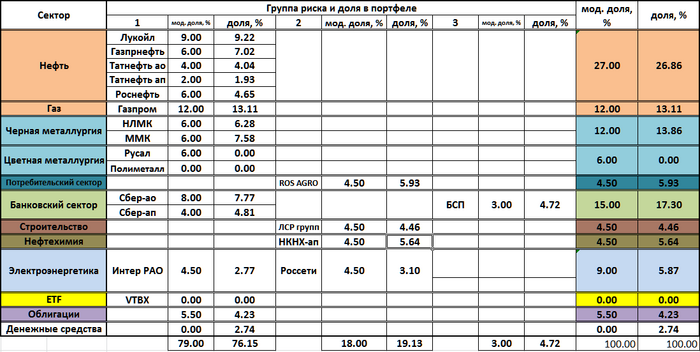

Портфель

-

За август будешь итоги подводить?

-

Andres,

Честно, решил пропустить, начало месяца на середину торговой недели пришлось. Потом подведу итоги за 3 квартала сразу. На текущий момент опережаю индекс Мосбиржи полной доходности около 6-7%, но учтены еще не все налоговые обязательства.

-

По ММК прошла инсайдерсая инфа, что дивиденды за 3 и 4 квартал в сумме дадут около 10.5 руб/акц, добавляем объявленный дивиденд 3.53 руб за 2 квартал. Итого 14 руб/акц= 18.2% див. доходность за 3 квартала к текущим котировкам.

Ну что же остается ждать, дабы проверить информатора на вшивость :)

-

Есть такая страна Сальвадор (ВВП – около $25 млрд или $3.3 тыс на душу населения). Есть там напрочь отмороженный президент-популист-авантюрист Букеле (слава Богу, не диктатор). И вот этот самый Букеле решил заставить всю страну сыграть в казино. Со вторника биткойн там официальное платёжное средство. Граждане скачивают приложение на смартфоны, куда им зачислено по $30. И могут покупать биткойны. Именно к этому сегодня и призывал Букеле, когда биткойн рухнул с $53К до $43К (почему рухнул – непонятно; многие считают, что именно из-за Сальвадора, где с запуском приложения случились тех. проблемы).

Жалко сальвадорцев. Но экономисты получают очередной кейс, к каким катастрофам может приводить популизм (но это и так понятно), а, главное, какие последствия может иметь внедрение биткойна в качестве официального средства платежа. Нельзя исключать, что именно неизбежное фиаско Сальвадора станет отправной точкой в похоронах одного из вреднейших изобретений человечества. Учиться всегда лучше на чужих ошибках...Источник: MMI MARKET SENTIMENT INDEX

-

-

Romana88,

-

Всем привет!

Думаю многие заметили стремительный рост бумаг Русала. Напомню, что в этом году у меня была позиция по 36 рублей, которую я через 2 недели благополучно сдал по 41 руб (+14 %). Сейчас бумага торгуется по 70 руб. Последний трейд был несколько дней назад - покупка 57.5 руб, продажа 66 руб (+14.8%), но доля в портфеле была всего 2 %, так что особо не повлияло.

Последние кварталы цены на Алюминий стремительно росли, обновив 10-летний максимум, на фоне сокращения производства в Китае. Китай планирует долгосрочно сокращать производство металла, чтобы снизить выбросы углекислых газов. Тут есть интересная фишка. В феврале Олимпиада в Китае, власти уже объявили, что металлурги дополнительно на 20 % сократят производство на 2-3 месяца для чистого воздуха во время игр. Короче говоря, цены на сталь, алюминий, медь в ближайшие полгода будут на максимальных значениях или близко к этому. Кстати, поэтому ММК и НЛМК продолжаю крепко держать. А тут еще бомба прилетела из Гвинеи. В стране через гос. переворот сменилась власть. А причем тут Гвинея спросите Вы? Эта страна производит 20% бокситов (основное сырье для производства алюминия) в мире. Оказывается Русал половину бокситов добывает в Гвинее (7,435 млн тонн в 2020 году). Производство Русала зависит примерно на 25-30% от этого сырья. Из 4-5 тонн бокситов получается 2 тонны глинозема, из которого производят 1 тонну алюминия. Китайские производители металла также сильно зависят от поставок из этой страны. Новые власти заявляют, что для иностранных компаний все останется как есть. Но рынок отреагировал стремительным ростом котировок алюминия и Русала, соответственно. Модель КУ Русала нестандартная и многие расчеты необходимо корректировать. Уважаемые мной аналитики металлургической отрасли, настоящие профессионалы пророчат рост бумаг до 150 рублей на горизонте 1-3 года. Но что реально будет дальше я хз.

Я для себя решил, что пока останусь в стороне от этой истории, волатильность огромная, слишком много хайпа. В случае падения котировок в район 50 рублей буду брать стандартную долю в портфель 5-6%.

-

Интересно интересно

-

Биток будет по 90к это точно

-

Zykov, тема не раскрыта. Почему, если компания Русал на 30% зависит от поставок сырья из Гвинеи, ее акции резко взлетели вверх?

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

Нефтяники, за которыми слежу, вроде все отчитались. Вот такие цифры получились, рынок достаточно эффективен, доходности близкие, особняком стоит Газпромнефть - это по текущим ценникам мой фаворит среди нефтяников.