-

-

19.03.2021

Zykov,

Дивиденды из расчета 50% от чистой прибыли по РСБУ составят 3,95 копеек на акцию (около 7,9% годовых).

Дивиденды Таттелеком составят ₽0,03930 на акцию

Рекомендовать годовому общему собранию акционеров ПАО «Таттелеком» утвердить следующее распределение чистой прибыли ПАО «Таттелеком» по результатам финансовой деятельности за 2020 год:

— направить на выплату дивидендов 50% чистой прибыли– 819 168 272,52 руб. (0,03930 руб. на 1 акцию);

— распределить оставшуюся часть чистой прибыли по результатам финансовой деятельности за 2020 год в размере 818 977 583,69 руб. в соответствии с рекомендациями совета директоров ПАО «Таттелеком».Никаких сюрпризов :)

Бумага отреагировала плохо, снижается в моменте -7 %, до 0.53 руб, рассматриваю обратную покупку по 0.525 руб

-

Вышел годовой отчет ПАО "Таттелеком" по МФСО за 2020г. Отчет немного лучше ожиданий. Справедливая цена акции на 2021г повышена до 0.77 руб. При этом потенциальная доходность на горизонте 2-3 лет не претерпела существенных изменений. Рассматриваю покупку от 0.5-0.55 руб.

-

ММК отчитался за I квартал 2021г по МФСО. Чистая прибыль выросла в 3,6 раза по сравнению с аналогичным периодом прошлого года и составила 477 млн долларов. Выручка выросла на 28% и составила 2,185 миллиарда долларов. Отчет сильно лучше ожиданий! Напомню, что чистая прибыль за весь 2020г всего 600 млн долл. Дивиденд за I квартал составит 1.795 руб на акцию (див. доходность 2.6%). Форвардная дивидендная доходность на годовом окне около 11 %. В результате обновления модели справедливая цена акций ММК повышена до 98 рублей. Продолжаю держать бумаги в портфеле с долей около 6 %.

-

Классный блог, скачал методичку рекомендованного автора для чайников как я, все доступно и понятно. Спасибо!

-

📣 ММК — запуск производства в Турции

Аналитики ВТБ Капитал повысили справедливую цену акций ММК, рекомендация — Покупать

Прогноз: 91 руб.

Причины роста:

🔹Повышен прогноз цен на сталь (+10% в среднем в 2021 г)

🔹Сильная отчётность за 1 кв. 2021 г. из-за неожиданного роста свободного денежного потока

🔹Прогноз сильных результатов на 2 квартал: спрос сильнее ожиданий, рост отгрузки на 8-9% кв/кв, увеличение продаж маржинальной продукции до 42-43%.

🔹Возобновление горячекатаного проката в Турции (2 млн т в год)

🔹Дисконт 50% по EV/EBITDA относительно зарубежных компаний

🔹Дивидендная доходность — 20,8% -

Zykov, только вчера вкинули позитив, как сегодня тот же ММК как и НЛМК с Северсталью прилично просели на новости о возбуждении ФАС дела против этих компаний. Как считаешь есть ли смысл подбирать на коррекции? Вроде максимум, что грозит - штрафы, и то, если удастся что-то доказать.

-

Romana88,

Федеральная антимонопольная служба (ФАС) возбудила дела против российских производителей стали — Северсталь, НЛМК и ММК — из-за высоких цен на плоский прокат. Подробнее на БКС Экспресс: https://bcs-express.ru/novosti-i-analitika/fas-vozbudila-delo-protiv-metallurgov-aktsii-padaiut

Вообще, когда владелец продает, надо тоже продавать. Рашников продает 3%, пусть и маленькую, но часть, я тоже склоняюсь продать часть 30-50 % от пакета. Штраф может быть приличный, он там к выручке привязан, а выручка у металлургов сейчас огромная. На коррекции надо подбирать, но вот цену не скажу, буду думать.

-

А вчера вот такая инфа прошла

Компания Mintha Holding Limited, конечным бенефициаром которой является Виктор Рашников (в настоящий момент владеет долей 84,26% в ММК), предложит к перепродаже около 3% акций группы ММК через Goldman Sachs International, говорится в сообщении ММК.

Таким образом, доля акций ММК в свободном обращении, при условии продажи всего выставляемого пакета, вырастет до 18,74% с 15,74%. Доля Рашникова снизится до 81,26%. Всего к продаже в рамках ускоренного размещения будет предложено порядка 335,23 млн акций компании. Отмечается, что процедура продажи начнется немедленно после публикации сообщения.

Ранее Рашников сообщал, что ММК готов рассмотреть повышение числа своих акций в свободном обращении (free float), если рыночная капитализация компании достигнет справедливого уровня!

Т.е. владелец компании считает цену в 70-72 рублей справедливой и решил продать 3 % в рынок, а сегодня ФАС на по башке кувалдой, сразу -5%, до 65.5 рублей упали.

-

А цена на сталь в небесах

-

72-70 до 65 это ЯВНО больше 5% ))))

-

ZZToP,

Некорректное замечание

Если Вы перечитаете последнее предложение внимательнее, то поймете, что в нем НЕТ утверждения, что падение с "72-70 до 65" - это падение в 5 %.

-

Цитата (Zykov @ 26.02.21)

Вышел умеренно-позитивный годовой отчет МРСК ЦП, доля бумаги в портфеле 3.1%. Потенциальная дивидендная доходность за 2020 г составляет около 10 % к текущим котировкам. Бумага сегодня сильно лучше рынка

Совет директоров МРСК Центра и Приволжья рекомендовал выплатить дивиденды по итогам 2020 года в размере 0,0259262 руб. на одну обыкновенную акцию. Див. доходность более 10 % к текущим 0.255 руб/акц, уверенно держу бумаги МРСК ЦП в портфеле с долей около 3 %.

-

Zykov, Татнефть хорошо пролили. Нет планов подбирать?

Норникель на днях объявил байбэк по цене 27780 за акцию, начиная с 20 мая. Я чего-то не понимаю или курс действительно должен стремиться к этой цене к концу мая? Ведь, если курс будет ниже можно будет просто купить акции и продать их Норникелю по 27780? Плюс на рынке станет на 3,4% акций меньше, а значит цена каждой акции должна вырасти. Звучит как верняк или что-то упускаю?

-

Romana88,

Татнефть прям в точку, собираюсь покупать с текущих уровней или подожду чуть ниже не решил пока, но покупка Татнефти однозначно сейчас приоритет. Префы или обычка пока думаю, возможно возьму смесь. Про Норникель все правильно пишете, цена ко дню выкупа будет стремится к указанной цене и да можно купить ниже и потом продать по цене выкупа. Там возникает некоторый геморрой с подачей заявки на выкуп, это не самая простая процедура, которую надо делать через брокера или депозитарий, они за это денег возьмут. Далее там с налогами надо все прояснить, кто "Распадскую" по выкупу сдавал, тем 30 % налог потом прилетел из-за незаполненных каких-то там доков. Я на выкуп никогда не подавал, поэтому точно не скажу. Далее, Норникель будет выкупать 3.4 % акций, а если заявок на выкуп будет больше, то, насколько я знаю, выкупают пропорционально. Ну т.е я подал заявку на выкуп 100 акций например, у меня выкупили 10, ты подал на выкуп 10 акций у тебя выкупили 1 и т.д. Т.е. в случае если заявок больше, то пропорционально выкупают. Поэтому есть вероятность такого подвоха, что купишь 10 акций, а выкупят у тебя 1 или 2, еще и брокеру пару тысяч отстегнешь за процедуру выкупа. В общем в глобальном плане Вы все правильно расписали, но есть некоторые нюансы, которые желательно определить сразу. Вон например, СПБ объявил выкуп по 58 рублей, а акции сейчас 70 рублей стоят, естественно никто на выкуп не подает (как в прошлый раз, не было выкуплено ни одной акции). А с Норникелем может быть все наоборот, очень большой объем может подать на выкуп, так как цена сильно выше рыночной. Но при прочих равных идея верная, и прибыль почти гарантирована, а вот сколько? для этого остается только уточнить все подводные камни и все посчитать

-

Вышел очень сильный квартальный отчет Нижнекамскнефтехим, чистая прибыль за первый квартал по РСБУ составила 11,4 млрд рублей, против убытка в 3.9 млрд. в первом квартале 2020 г. Доля префов НКНХ в портфеле около 5 %, при текущей динамики прибыли справедливая стоимость привилегированных акций более 100 рублей.

-

Оптимальным на долгосрочном периоде будет держать Русал вместо Норникеля. Русал владеет 27.8% GMKN. Это где-то +74р(при текущих ценах) к одной акции самого Русала.

-

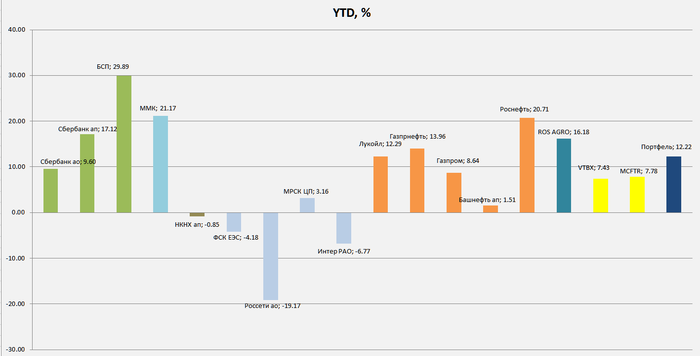

Результаты 4-х месяцев:

В финансовом секторе стабильность показывает Сбербанк, понятная дивидендная политика и устойчивые финансовые результаты радуют инвесторов. Основная бумага в портфеле.

Начала реализовываться идея с банком БСП рост с начала года +30 %.

ММК по-прежнему держу позицию полным лотом, по моим оценкам справедливая стоимость бумаги 80-100 рублей, если мы туда не придем никогда, то грусть скрасят двузначные дивиденды год от года.

После публикации квартального отчета акции НКНХ отыграли падение. Поползли слухи о слиянии Нефтехимического гиганта ТАИФ (НКНХ входит в структуру) с Сибуром в бумагу пришла волатильность и объемы.

Электроэнергетика хуже рынка. Россети -19 %, с текущих уровней еще подкупал, потенциал в бумаге иксы, ждать похоже придется долго. После объявления дивидендов МРСК ЦП бумага стремительно отрастала. По ФСК ждем отчетности и объявления дивидендов. Интер РАО реализует свою стратегию накопления, для покупки активов.

Нефтянка лучше рынка, к текущим ценам дивиденды на годовом окне двузначные. Остается существенный потенциал в бумагах Газпромнефти и Газпрома, как уже обсуждалось ранее на просадке рассматриваю покупку Татнефти. Русагро пришли дивиденды, бумага сразу же активно попыталась закрыть гэп. Пожалел, что перед отсечкой не добрал еще. Индексный фонд от ВТБ (VTBX) на уровне, торгуется хуже индекса MCFTR ниже всего на 0.35 % - для 4 месяцев очень достойный результат. Такой же от Сбера торгуется ниже MCFTR на 0.57 %.

На валютном рынке полный штиль.

Портфель +12.22 % в рублях или 11.03 % в USD.

Для покупок жду внизу: Русал, Татнефть, НЛМК, Полиметалл, Новатэк.

P.S. Всех с праздниками!

-

Постепенно подкупаю облигации Республики Беларусь, ПАО ЛСР, ПАО Самолет, ПАО РусАква. Дюрация около 3-х лет. Купонная доходность чуть не дотягивает до 9 % годовых без реинвестирования. Доля облигаций в портфеле около 2%, планирую довести до 10 %. Долговые ставки выросли и текущие уровни (9 % без риска в рублях) уже кажутся привлекательными, а используя некоторые взаимосвязи доходности облигаций и дюрации, на долговом рынке уже можно выжимать 10 % годовых и более.

-

Видео по USD/RUB

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

Сбербанк отчитался по РСБУ за I квартал. Прибыль составила 282.5 млрд. рублей. Расходы на кредитный риск сократились со 178,8 до 54,1 млрд рублей. Сбер продолжает распускать резервы, и будет это делать в течение всего года, благодаря чему будет увеличиваться и чистая прибыль акционеров. Доля неработающих кредитов осталась на прежнем уровне и составляет 3,2%, что является низким показателем для отрасли. У Сбера по-прежнему высокое качество кредитного портфеля. Достаточность капитала увеличилась на 0,5 п.п. до 15% - у банка сохраняется избыток капитала, что позволит ему продолжить радовать акционеров щедрыми дивидендами. Если весь год пройдет в таком же духе, то дивиденд за 2021 год может быть около 25 рублей. Что дает форвардную дивидендную доходность привилегированных акций на уровне 9.4 %, акций обыкновенных 8.8% к текущим котировкам. Продолжаю удерживать в портфеле и префы, и обычку и радужно смотрю в будущее.