Статистика

Всего постов

967

263,253 просмотров

Новых постов

+0

0 в день

Лучшие посты автора

Лучшие посты читателей

Самые активные читатели

| TransDominator | 18 |

| Lika | 14 |

| ego_ny | 13 |

| Дизель | 12 |

| Torchidze | 10 |

-

-

Взять ипотеку - и нет проблем - всегда есть куда вкинуть почти любой экстра-профит

Взять ипотеку - и нет проблем - всегда есть куда вкинуть почти любой экстра-профит -

Вот это проблемы у людей, уже крыши протекают со всех дыр. Ремонтируйте чердак

Вот это проблемы у людей, уже крыши протекают со всех дыр. Ремонтируйте чердак -

-

Этот текст - взгляд со стороны на ситуацию. Ипотека, отдать родителям, чинить крышу и психолог это конечно интересные варианты. Примерно как сказать алкоголику, который в очередной раз бросает пить: "Бросай пить" или "мне бы твои проблемы". То что я описал, это всего лишь одна из форм более масштабной штуки. А именно, почему люди живут от зарплаты до зарплаты. Почему не делают накоплений даже при наличии возможностей. Почему не диверсифицируют источники заработка. Это все части одной большой мозаики. И что бы решить эту проблему, всем крышу не перестелишь, да и врачей на всех не хватит.

Этот текст - взгляд со стороны на ситуацию. Ипотека, отдать родителям, чинить крышу и психолог это конечно интересные варианты. Примерно как сказать алкоголику, который в очередной раз бросает пить: "Бросай пить" или "мне бы твои проблемы". То что я описал, это всего лишь одна из форм более масштабной штуки. А именно, почему люди живут от зарплаты до зарплаты. Почему не делают накоплений даже при наличии возможностей. Почему не диверсифицируют источники заработка. Это все части одной большой мозаики. И что бы решить эту проблему, всем крышу не перестелишь, да и врачей на всех не хватит. -

Цитата (Rosc @ 21.5.2020)

Этот текст - взгляд со стороны на ситуацию. Ипотека, отдать родителям, чинить крышу и психолог это конечно интересные варианты. Примерно как сказать алкоголику, который в очередной раз бросает пить: "Бросай пить" или "мне бы твои проблемы". То что я описал, это всего лишь одна из форм более масштабной штуки. А именно, почему люди живут от зарплаты до зарплаты. Почему не делают накоплений даже при наличии возможностей. Почему не диверсифицируют источники заработка. Это все части одной большой мозаики. И что бы решить эту проблему, всем крышу не перестелишь, да и врачей на всех не хватит.

Я думаю, тут на лицо комплексное отсутствие финансовой грамотности у населения + таким образом основная масса населения постоянно находится в состоянии дефицита денег и вынуждена постоянно работать и что-то производить, а если необходимо приобрести квартиру или авто то нужно брать в долг у финансовых институтов (т.к. они как раз таки умеют правильно обращаться с капиталом), очень интересная система получается в нашем мире.

А то что с ростом доходов излишки не откладываются, а используются на повышение качества жизни, способствует необходимости постоянно работать.

Думаю, что решить эту проблему можно только если понять действительные потребности человека, а не навязанные окружением, статусом или чем том другим.

С другой стороны, а так ли важно накопить большую сумму денег, ведь на тот свет ничего не унесешь, а следующие поколения, если их правильно воспитывать смогут позаботиться о себе сами (зачем отнимать у них возможность стать взрослее в конце концов). -

А вы записываете свои повседневные траты? Если да, то зачем?

Я не записывал траты до 2018 года. Так вышло, что 18 год стал для меня годом перемен. И тогда мне казалось если я начну писать все свои траты, это будет жестким бустером для того что бы "перевернуть игру". В тот момент записывать траты, и приумножать деньги для меня были синонимами.

Главным требованием для меня было интуитивная понятность софтины, возможность установить всем членам семьи один аккаунт, возможность создавать категории трат и наличие фильтров по категориям. Все эти функции были в топ 10 программ в GooglePlay, но вот приветливый интерфейс и юзабилити были всего у парочки. Я вначале повелся на как мне казалось удобную функцию автоматического распознавания смс от банка, но по итогу это лишь усложнило ведение трат и бюджета. Пришлось отказаться от этой платной функции и перейти на ручной ввод.

Но если ручной ввод, то это должно быть быстро и ненапряжно. В общем, по итогу я выбрал одну софтину, которой пользуюсь до сих пор. Пробовал Дребеденьги, Дзен-Мани, EasyFinance, MoneyWiz, просто Excel, а остановился на CoinKeeper. Но пост не про софт, а скорее что бы понять зачем все это.

На первых порах я создал около сотни категорий. И стараясь, не откладывать на потом, после покупки продуктов стоял долгое время около кассы и раскидывал по категориям купленное. Быстро осознав, что так я заброшу это начинание, сильно сократил количество категорий. Потом еще сократил. И еще.

На данный момент у меня 12 рабочих категорий. Это Продукты, Еда вне дома, Развлечение, Транспорт, Медицина, Кот, Аренды, Подарки, Одежда, Электроника, Подписки, Обучение. Все остальные ситуации регулируются #тегами внутри сообщения. Как показала практика такого количества категорий хватает с запасом.

Помню как впервые увидел сколько я трачу на те или иные группы расходов. Были просто интересно. Не более. И в дальнейшем, когда накопилась дистанция для сравнения. Отклонение от среднего были минимальны. В начале пути я думал, что буду следить за отдельными категориями и в случае перерасхода по одной из, я вмешиваюсь и сбавляю обороты, либо же наоборот. Например на еду вне дома заложено 5к, а уже 28 число и потрачено 500 рублей, значит надо поднажать. Но в реальности у меня это не работало. Каждый месяц на всей дистанции примерно одни и те же цифры, с пиками на путешествиях или крупных покупках.

В чем же профит ведения расходов лично для меня. Как я упомянул выше, практического применения ведение приходов и расходов я для себя не нашел. Но определенно сам факт ведения домашней бухгалтерии, постоянное заполнение и подведение итогов позитивно повлияло на мою жизнь. Отбрасывая навязанные иллюзии, делаю для себя вывод что:

Системность, обязательность и визуальное отображение трат дало и дает до сих пор тот самый бустер который я искал на старте. -

Специально что-то вести у меня никогда не получалось. А потом оказалось, что банк (почти все траты с карты) автоматически раскидывает покупки по категориям. Можно пару раз в месяц зайти в приложение и скорректировать незначительные вещи, но в целом довольно точно и без коррекций. И главное - заполнять ничего не надо, от неприятного дела остается только приятное залипание в статистику.

Специально что-то вести у меня никогда не получалось. А потом оказалось, что банк (почти все траты с карты) автоматически раскидывает покупки по категориям. Можно пару раз в месяц зайти в приложение и скорректировать незначительные вещи, но в целом довольно точно и без коррекций. И главное - заполнять ничего не надо, от неприятного дела остается только приятное залипание в статистику. -

shvedkin, согласен, имею 2 карты: кешбек и альфамили

shvedkin, согласен, имею 2 карты: кешбек и альфамили

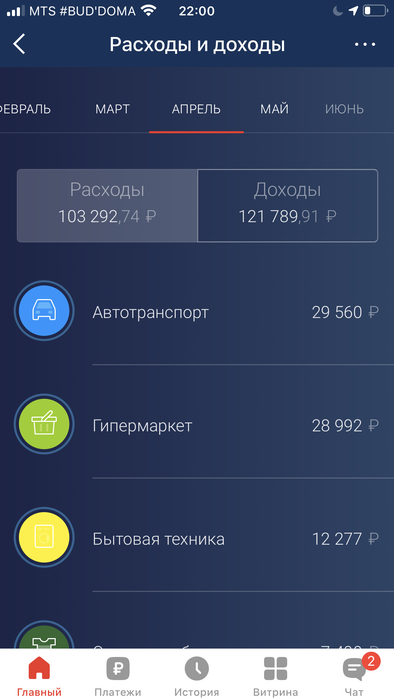

90% платежей с карт, остальные 10% наличными записываю в те же статьи расходов. вот например коротко апрель

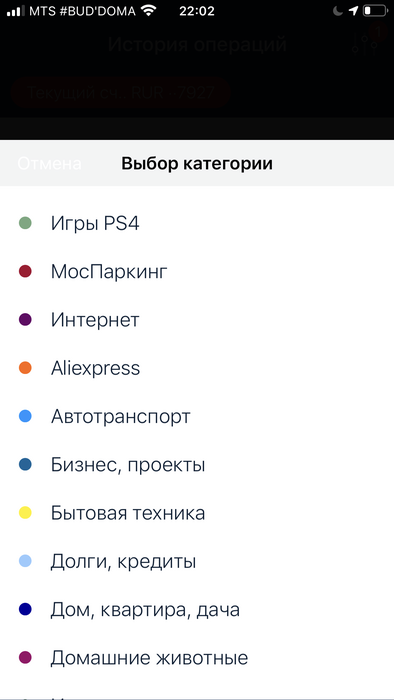

что удобно, так это возможность создать категорию под свои запросы.

ну и раз в неделю скорректировать статью расходов.

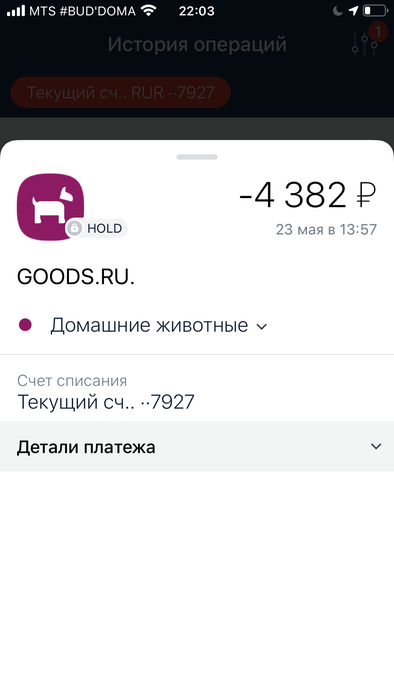

например заказал с маркетплейса корм для собак, а софт автоматом записал, что там «товары для дома». поменял на статью «домашние животные» и не знаю боли

-

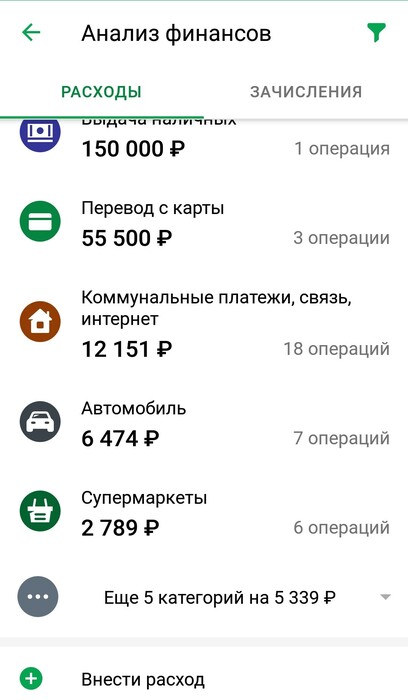

Банк реально выручил с данной фичей. В сбере все категории по полочкам с подпунктами,ничего никогда не правил.

Банк реально выручил с данной фичей. В сбере все категории по полочкам с подпунктами,ничего никогда не правил.

Анализировать расходы однозначно надоНо скорее что бы понять основной свой лик. остальные траты всегда в одном диапазоне.

Лично я сэкономил на бесполезной еде очень прилично.

-

Веду учет деньгам с апреля 2013 года и ни разу не разочаровался в этом.

Веду учет деньгам с апреля 2013 года и ни разу не разочаровался в этом.

Огромный + ЕВ к пониманию своих финансов.

О программах - банковские прилады меня не устроили (есть райфовская) они имхо больше для игрушек, чем для серьезного анализа.

Купил в свое время две программы - упоминаемый ТСом КойнКипер и Money Pro. Хотел выбрать из двух одну.... но не получилось. Так и веду параллельно два учета.

Койн Кипер хорош для наглядности текущих затрат - что опережает, что отстает, где нужно ужаться, а где наоборот - можно тратить.

Мани про хорош для отчетов и глубокого анализа.

Ага, и у КойнКипера при очередном апдейте пошел баг - он мои траты в 2014 году начал считать по какому-то неебическому курсу, и у меня получилось в августе 2014 года доходы - 460 К долл (нет) и расходы 270К долл (тоже нет), но в результате текущая графика по доходам и расходам ничего не показывает.... но я ею и не пользуюсь, т.к. есть мани про.

А вообще вещь чертовски важная и нужная каждому. Мегадисциплинирует во всем. -

Банковские решения по учету не удобны тем, что они показывают только один счет. И к тому же, я пользуюсь сильно больше чем 1 счетом + наличка. Без проги не обойтись.

Статистика и анализ, как я уже писал для меня не так что бы и показательны. Потому что отклонения в пределах ожидаемого. И увидеть там что-то, чего не ожидаешь очень сложно. Давно прошли те времена, когда на утро не можешь ответить на вопрос сколько вчера потратил Да тогда я и не вел никаких учетов...

Сам процесс записи сравним с ритуалом. С каждодневным подъемом в одно и то же время, с утренними процедурами. Чем то обязательным, настраивающим на "ГТО" день. -

я вообще в экселе веду табличку))

я вообще в экселе веду табличку)) -

Rosc,

Rosc,

веду учет в google docs (excel) с 2017 года.

все траты, денежные поступления (калымы, депозиты и кешауты с покера, премии, вычеты, % по кредитам)

Учет не помогает ни в чем. Да, я знаю сколько я трачу на завтраки, на обеды, на проезд, на интернет в среднем в месяц. И что это даст? Плюс-минус расходы одинаковые каждый месяц.

Единственный плюс от этого учета, что у меня есть информация о расходах, которые в будущем могут пригодится (типа купил микроволновку в 2017 году, а в каком месяце я не помню. Вот инфу про месяц могу с этого учета вытащить)

Люди, которые пишут, что банк автоматом им строит диаграммы и графики, напишу, что это один банк. Если у вас несколько карт? Если вы наличкой пользуетесь? Банк закрылся? Информация у вас будет неполная.

так что учет нафиг никому не нужен. -

Без анализа нафиг не нужен.

С анализом - очень нужен.

Часик поизучать свои затраты и понять, что "на эту хуйню я трачу гораздо больше, чем следовало бы".

Или к примеру решить начать делать пенс. накопления или купить что-то большое - тоже с анализом. Вот здесь могу ужаться , вот здесь могу ужаться.

Когда мы приняли решение строить дом, подобный анализ позволил мне найти около 30К долл в год, благодаря чему я и начал откладывать средства.

Если бы раньше задумался над структурой затрат - щас бы не выплачивал кредит.

Про один банк верно написано. -

-

Цитата (BellySmith @ 27.5.2020)

Rosc,

Люди, которые пишут, что банк автоматом им строит диаграммы и графики, напишу, что это один банк. Если у вас несколько карт? Если вы наличкой пользуетесь? Банк закрылся? Информация у вас будет неполная.

Главное, чтоб не с моими деньгами закрывался)) А уж потерю инфы я переживу -

Я тоже когда то вел домашний бухучет, кончилось начинание через пару месяцев, жена сказала или она или учет, т.к. были совместные дети пришлось выбрать жену ))) (правда потом я с ней все равно развелся ;).

ИМХО для того, чтоб деньги начали приносить деньги намного эффективнее оказалось откладывать по 20% от всех поступлений и реинвестировать их в иные финансовые инструменты удалось прикупить новый комп и в целом наличие запаса финансовых средств здорово помогает когда подворачиваются интересные варианты на рынке когда что нибудь срочно продают (авто например я так себе на 25% дешевле рыночной цены прикупил) в общем одни плюсы от такой стратегии, главное отложить до того как начал тратить.

И еще, приятнее вести учет поступлений, чем учет расходов, особенно когда средства приносят пассивный доход ;) -

Цитата (Rosc @ 26.5.2020)

Сам процесс записи сравним с ритуалом. С каждодневным подъемом в одно и то же время, с утренними процедурами. Чем то обязательным, настраивающим на "ГТО" день.

еще сообщением раньше об этом подумал, думаю дочитаю ветку напишу телегу про компульсии, ибо с одной стороны пишешь, что толку нет, и тут же противоположный вывод - полезно. Но раз уж сам про ритуалы указал, то и добавить нечего -

Записывать траты я начал в 18 году, а записывать события дня в 15 году. В ту далекую пору, делал это что бы упорядочить свою далеко не упорядоченную жизнь. События, факты, выводы, все шло в google docs excel. Это было попыткой создать полезную привычку. Ходить 3 раза в неделю на турники в 8 утра я тогда уже начал. Нужен был противовес в умственной деятельности. Почему бы это не трекинг своего дня?)

Дата, Сколько откатал, Учеба, Работа, Книга, Комментарий. Вот так выглядели столбцы в excel. Заполнение было не постоянным. От случая к случаю. К каждодневному заполнению пришел в конце 15 года. Повторюсь, делал это для развития привычки. Хотел прокачать в себе привычку "Изо дня в день не смотря ни на что". Что-то большие из трекинга в то время было не выжать. Разве что он помогал в поиске того, что потерялось. Поиск по слову, по дате - все это помогало найти то, что искал.

Время шло, трекинг заполнялся бездумно. Привычка уже давно была выработана. И делалось это на автомате. Через пару лет, начали посещать мысли, что это своего рода мемуары, на основе которых можно написать книгу, снять фильм. Что в свою очередь послужило более обдуманному заполнению, а так же стимулом общего жизненного движняка. Разве будет кому-то интересно читать книгу, которая состоит из проснулся - поел - поработал - почитал книгу - лег спать.

Тогда я начал задумываться о сути процессов и вещей. Почему Google стрельнул, а Aport или AstalaVista нет. Что было ключевым моментом, точкой бифуркации в карьере того или иного бизнесмена, или ученого? Что он сделал, что бы повернуть туда. Анализируя других, сравнивая с собой, находил ключевые ошибки прошлого, которые отдаляли от целей. Учитывал в будущем. Фокус внимания сместился на анализ собственного опыта. Это не замедлило отразиться и на трекинге жизни.

Я ввел группы и разделил цели на глобальные и ежедневную текучку. Ежедневная текучка ушла в Лидертаск, а глобальные попытался прикрутить к трекеру. Было не удобно. Стал гуглить, искать продукт, подходящий под задачи. Ничего не нашел. Но через неделю, контекстка под меня подстроилась и в инстаграмме выпала реклама, которая меня заинтересовала. "Практика повышения осознанности и личной продуктивности". Раньше бы я такое пролистнул в ужасе, но тогда это владело моим умом 24/7 и я перешел по ссылке. С марта 2019 года, трекаю только там. Сайт тут: LogTime.

В чем удобство. Глобальные цели (цели на достижение которых нужно больше 3 месяцев) привязываются к повседневному заполнению. Визуальное подкрепление выполненного, лично для меня основа. В конце дня рисую +1 к цели, вижу таскбар прогресса и сердце замирает от переполненных эмоций. Система #хештегов. Помимо групп, есть еще и хештеги, которые позволяют более тонко настроить свой трекер. Очень помогает при анализе своих действий. У меня есть хештег #предтеча, им я помечаю те дела, которые как я думаю могут вылиться во что-то крупное, сильно влияющие на жизнь. Потом спустя некоторое время анализирую все #предтечи и смотрю какое кпд у мой чуйки. Дальше, выбираю нужные мне успехи или разочарования предтечь и анализирую всю дорогу и пытаюсь понять, почему тут успех или провал.

Для меня это мощный инструмент анализа цепочки принятых решений длинной в жизнь. Крутая, но еще до конца не раскрытая мною полезная привычка. Каждый в этом может найти что-то свое. В том числе и невероятную нудятину).

p.s.

Заполняю каждый день вечером перед сном. На заполнение тратится, в среднем 5-10 минут.

1 человек читает эту тему (1 гость):

Зачем регистрироваться на GipsyTeam?

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

Если у вас возникает внутренний конфликт, то просто отдайте ваш незапланированный дополнительный доход вашим пожилым родителям, родственникам. Поверьте, они не испытают физическую или моральную боль, у них не будет никакого внутреннего конфликта, и они не купят стиральную машинку большей загрузки, чем у них есть, пока она не сломается. У них таких "проблем" просто нет. В общем, найдут им правильное применение. А потом, если вдруг у вас возникнут финансовые затруднения из-за ваших внутренних "конфликтов" и физических и моральных "страданий" непонятного никому толка, они вам еще может быть и помогут этими переданными им незапланированными доходами.