Омг, в хедзапе это видно не вооружённым глазом когда фиш уже проиграл стек а у его опонента только 1.5 би или выставились по 100 баксов а выиграл не 200 и 150 думаю фиш в покере не всегда слепой и тупой человек в жизни , в офе тоже самое будет слабый игрок в покер выиграв олын снизу не у видет у себя 200 бб а только 150 потому что при нём диллер забрал его трудом и лаком нажитые 50 бб

Статистика

Всего постов

19304

2,217,450 просмотров

Новых постов

+0

6 в день

Лучшие посты автора

Лучшие посты читателей

Самые активные читатели

| БоевойСлон | 1883 |

| Soul | 1140 |

| Khishtaki | 840 |

| grenka666 | 397 |

| 777sani | 395 |

-

-

Цитата (TUM19 @ 12.6.2019)

Так вода уже давно вытекает в карман организаторов, какие там регуляры.

И чем выше будет подниматься рейк, тем меньше шансов, что она вообще будет пополняться.

Тем больше шансов, что она будет пополняться. В этом у тебя и ошибка. Больше рейка - можно больше плюшек давать фишам, тратить больше на привлечение игроков. -

Цитата (Lika @ 12.6.2019)

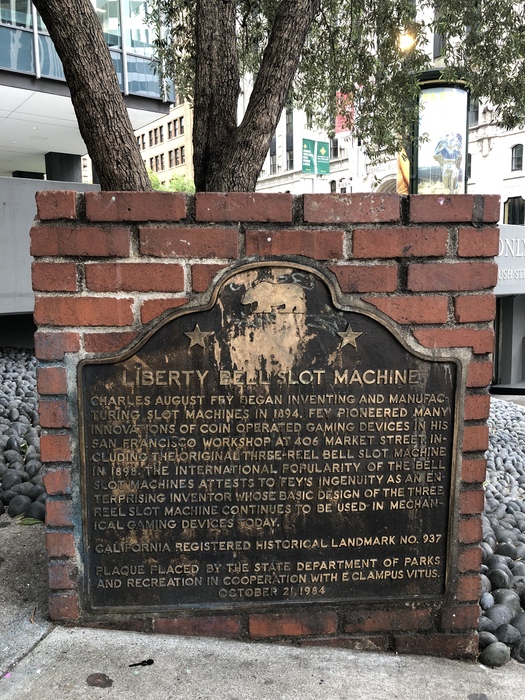

Вот он, в Сан Франциско, обшарпанный памятник гению, который изобрёл слоты. В данное время они обеспечивают 70% казиношных доходов. От ваших(наших) обсуждений он только ухмыляется

А семья с этого имеют деньги? Так сказать- это интеллектуальная собственность? Если так, то они просто огромные молодечики. Примерно у нас сделали бы такое! Смотрите люди!!! У нас открылось Казино Сочи! А до этого Мы закрыли. Вот и вся разница в законах и их надутых..якобы законов.Мне реально жить легче там, где я просто знаю, что будет завтра. Насчет Азова-Сити и клоунов:«Уважаемый Владимир Владимирович! Уверен, Вы не хотите, чтобы больше 2 тыс. граждан России потеряли работу, а бюджет ежегодно недополучил 400 млн рублей налогов. Убежден, что Вам вовсе не нужен социальный взрыв в Краснодарском крае, обнищание и банкротство тысяч семей.

Мы солидарны с Вами в построении сильной экономики, справедливого общества и великой России. И «Азов-Сити» — это уникальный пример, когда в чистом поле благодаря совместной работе государства и бизнеса стал появляться новый курортный город. Сейчас здесь уже построены пятизвездочные отели, рестораны с поварами высокого класса, SPA-центр. В «Азов-Сити» еженедельно выступают звезды отечественной эстрады первой величины. За все время существования курорта его уже посетили свыше миллиона человек.

Жители близлежащих районов Краснодарского края — Щербиновского и Ейского — приезжают в «Азов-Сити» уже не ради азартных игр, а чтобы отдохнуть: посмотреть концертную программу, поужинать в ресторане или вообще провести здесь весь уик-энд.

Благодаря «Азов-Сити» имеют работу около 2,5 тыс. человек, что для таких, скажем прямо, депрессивных районов, как Ейский и Щербиновский, очень много. Фактически «Азов-Сити» нужно присваивать статус градообразующего предприятия.

Налоговые отчисления от резидентов «Азов-Сити» составляют ежегодно более 400 млн рублей. Более того, у территории игорной зоны огромный потенциал роста как приморского курорта: коммуникации, построенные здесь (очистные сооружения, водопровод, газопровод, энергообеспечение), рассчитаны на город населением до 20 тыс. человек. И инвесторы готовы и дальше вкладывать деньги в развитие «Азов-Сити». Если нас не закроют в 2018 году. А ведь собираются.

Согласно устаревшему закону об азартных играх, в одном регионе может быть только одна игорная зона. После того, как в Красной Поляне, расположенной в 600 километрах от «Азов-Сити», в отеле Marriot разрешили открыть казино, игорную зону «Азов-Сити» решили закрыть. То есть вся наша работа в течение восьми лет по развитию курорта была напрасной. Более того, 8 млрд рублей, среди которых есть и бюджетные деньги, тоже потрачены впустую. Мечта о новом приморском городе-курорте не сбудется.

А ведь поступая таким образом — закрывая «Азов-Сити» без всяких внятных причин — государство демонстрирует по-настоящему нечестную игру. Восемь лет назад нас, инвесторов «Азов-Сити», буквально уговаривали поверить в саму идею игорных зон. Обещали всяческое содействие и даже гарантировали, что в течение 50 лет игорные зоны никто трогать не будет. Фактически нас обманули.

Сама идея удаленных игорных зон была призвана защитить нравственность граждан РФ. И вот теперь нас хотят закрыть ради создания условий для работы казино, расположенного на многолюдном курорте Красная Поляна. Уже сейчас игровые автоматы и рулетка находятся в прямой видимости посетителей ресторана отеля Marriot, в том числе и детей.

Убежден, что Вы, Владимир Владимирович, должны об этом знать и высказать инвесторам свое мнение о сложившейся ситуации. Мы просим не закрывать «Азов-Сити» и дать нам спокойно работать минимум обещанные 50 лет. Внести соответствующие поправки в закон об азартных играх нетрудно, была бы политическая воля. Тем более, что сам факт открытия казино на курорте Красная Поляна вообще демонстрирует пересмотр отношения государства к влиянию азартных игр на нравственность граждан.

К сожалению, обращение к законодателям Краснодарского края, губернатору Краснодарского края результата не дали. Все ссылаются на некие «федеральные обстоятельства», которые мешают сохранению 2,5 тыс. рабочих мест, налогооблагаемой базы и уверенности в честности государства. Владимир Владимирович, осталось только обратиться за помощью к Вам. Скажите, это правильно — закрыть игорную зону «Азов-Сити» в данных обстоятельствах?

Будем очень Вам благодарны за помощь или разъяснения».

-

Цитата (Soul @ 12.6.2019)

Больше рейка - можно больше плюшек давать фишам, тратить больше на привлечение игроков.

Во-первых, больше рейка совсем не следует "больше тратим на привлечение игроков".

Во-вторых, кого и куда вы собрались привлекать? В покер где невозможно выиграть?

(Если вы тоже переквалифицируетесь в казино, вопросы отпадают)

Давай ребята к нам. Мы придумали новую игру, в нее никто и никогда не сможет выиграть. Но вы будуте чуть медленнее проигрывать, а организаторы больше наживать. Все срочно к нам!

Какой дурачек в этом случае пойдет в покер, а не в рулетку, баккару, слоты крутить, я не пойму.

Каких сказочных глупняшек вы хотите привлечь, сколько продержится такая игра, мне представить довольно сложно.

Не представляю, что кто-то будет в покер играть без идеи, что можно выигрывать.

Берем любой приложение, любой клуб, первый вопрос который все задают (и все фиши тоже): там кто-нибудь выигрывает?

Возможно, у вас есть люди, которым все равно, и покерная индустрия сможет существовать и в таком странном виде . Но у меня большие сомнения. -

TUM19, У тебя сомнения основанные абсолютно ни на чем кроме собственного мнения. А у нас опыт привлечения этих самых слабых игроков. Ты думаешь, что они не будут играть в покер с высоким рейком? Ты ошибаешься. Большинству фишей пофигу на рейк - это факт. Повышение или понижение рейка никак не влияет на их желание играть.

-

Да, странные какие-то возражения. Вот я могу до любого знака посчитать матожидание от рулетки, но когда я пару раз в год еду на покерную серию, то ни разу не узнавал размер рейка, зато всегда узнаю, кто из компанейских пацанов едет, будет ли выпивка, и далеко ли до моря.

Да, странные какие-то возражения. Вот я могу до любого знака посчитать матожидание от рулетки, но когда я пару раз в год еду на покерную серию, то ни разу не узнавал размер рейка, зато всегда узнаю, кто из компанейских пацанов едет, будет ли выпивка, и далеко ли до моря. -

зашел написать про теслу, неожиданно пришлось 5 страниц покера листать

зашел написать про теслу, неожиданно пришлось 5 страниц покера листать

наткнулся тут на просторах на вроде хороший пост https://vk.com/page-50177168_53337517Цитата

В последнее время подобных анекдотичных историй становится всё больше и больше, и многие уже вспоминают лихие времена пузыря доткомов. Старые инвесторы уходят с рынка, на их место приходят новые, не имеющие печального опыта 2001 года. Наверное, самая заметная история - это история Theranos. Компания, которую называли флагманом бизнес-феминизма, была построена вокруг новой технологии забора и анализа крови, разработанной Элизабет Холмс - молодым биохимиком, бросившей Стэнфорд ради бизнеса. Компания так тщательно оберегала свою технологию, что смогла даже скрыть то, что никакой технологии не существует. Это не помешало Theranos на пике оцениваться в 9 миллиардов долларов.

Здесь надо понимать, что речь идёт не о рискованных венчурных инвестициях как таковых, а о простых мошеннических схемах, на которые с лёгкостью ведутся инвесторы, ворочащие миллиардами долларов. Тем, кто сегодня на все упрёки в адрес убыточной (и не имеющей никаких перспектив, по крайней мере в ближайшем времени, стать прибыльной) Tesla говорит "да вы посмотрите на её капитализацию!", стоит помнить, что капитализация Snapchat составляет $23 миллиарда долларов. Объяснить, как именно Снэпчат меняет мир, довольно сложно, но, думаю, у поклонников Илона Маска это всё-таки должно получиться.

...

Индекс Доу-Джонса вырос за шесть лет - с и без того неплохого 1923 до 1929 - вчетверо. Тогда впервые показатель P/E (отношение стоимости всех акций, торгуемых на бирже, к общему размеру дивидендов, выплачиваемых за год) превысил 30. Второй раз он превысит тридцатку в конце 90-х, как раз перед крахом пузыря доткомов. В прошлом году показатель чуть-чуть не дотянул до 30, но в этом, видимо, всё-таки дотянет и перетянет - это будет уже третий случай.Когда-нибудь я, наверное, напишу серьёзную серию постов про пузыри. Там будет и про то, как луковица тюльпана может стоить дороже городского дома; и про Компанию Южных морей, стоившую сэру Ньютону целого состояния; и про систему Ло, возможно, похоронившую французскую монархию; и про то, как оказались связаны якобинский террор и английские каналы; и про то, как Берлин однажды стал "Чикаго на Шпрее"; и про загадочный однодневный крах 19 октября 1987, до сих пор не объяснённый до конца; и про то, как недвижимость в Токио умудрилась подешеветь в сто раз за десять с лишним лет; и про то, как умеют надувать пузыри сдержанные скандинавы; и много ещё о чём. А пока - просто лёгкое чтиво.

....................................................................

В прошлой части https://vk.com/wall-50177168_610473 мы узнали, что технический анализ - туфта и обмануть рынок, анализируя графики, практически невозможно. Значит ли это, что рынок - сверхэффективный, рациональный механизм?

Из 26 тысяч инвесторов (большая часть - это, конечно, не профессиональные финансисты, а просто люди, время от времени торгующие на бирже), опрошенных на сайте WealthManagement, львиная доля не имеет понятия о том, что такое инфляция и ставка процента, больше трети считают доходность в 16 % умеренной (в реальности добиваться такой высокой доходности на протяжении нескольких лет подряд практически нереально), а шестая часть даже не понимает, что дешёвая ипотека лучше дорогой. Так может быть, эти люди иногда могут быть иррациональными?

В 1907 году было достигнуто соглашение, по которому прибыль компании Royal Dutch Shell, занимающейся нефтедобычей, будет делиться между голландскими и английскими акциями компании в пропорции 60 к 40. Фактически, кроме номинала, больше ни в чём акции не отличались. (Собственно, Royal Dutch - это голландское, а Shell - английское название одной, по сути своей, компании). Несложно догадаться, что отношение цен двух типов акций должно было железно держаться на уровне 60:40.

Идея здесь очень простая. Если акции торгуются (а акции Royal Dutch активно торговались), значит, есть инвесторы, которые считают эти акции для себя хотя бы чуть-чуть переоценёнными (те, кто продают), а есть те, кто считают их хотя бы немного недооценёнными (те, кто покупают). Теперь предположим, что голландские акции уступают по паритету английским. Что должен сделать инвестор, который считает английский вариант акций недооценённым? Правильно, он пойдёт и купит голландский вариант - зачем ему переплачивать. Другие будут делать то же самое, тем самым формируя дополнительный спрос и повышая цену на дешёвые голландские акции вплоть до паритета.

Ещё проще. Представьте, что у вас есть два депозита, открытых на абсолютно одинаковых условиях в одном банке. На первом - 60 тысяч рублей, на втором - 40 тысяч. Вы можете эти депозиты продать (такое бывает - есть депозитные чеки и тому подобное). Внимание, вопрос: каким будет отношение цены первого депозита к цене второго? Ответ очевиден.

Всё правильно? Всё неправильно. В реальности в начале 90-х гг. цена акций Royal Dutch была ниже паритета на 7 %, а в конце 90-х гг. - выше на 20 % http://qps.ru/6iYdg. Рациональный инвестор должен был бы в 1997 году, увидев, что акции Royal Dutch торгуются с премией в 8-10 %, зашортить эти акции (не вдаваясь в подробности - сделать ставку на то, что стоимость акций Royal Dutch будет снижаться относительно стоимости акций Shell). Это было разумно - и это было бы большой ошибкой: в следующем году разрыв увеличился до 20 %.

Как можно это объяснить? Никак. Ну, серьёзно, никак. Это - чистая, дистилированная иррациональность рынка. Причём иррациональность в совершенно спокойных, обычных условиях и в отношении компании, существующей на рынке сотню лет. Как говорил великий этатист, содомит и в целом рептилоид Джон Мейнард Кейнс, "Рынки могут оставаться иррациональными дольше, чем вы будете оставаться на этом свете" (вольный перевод).

В конце 90-х компания 3Com, занимавшаяся производством телекоммуникационного оборудования, решила продать на бирже NASDAQ часть пакета акций дочерней компании Palm, занимавшейся продажей "наладонных компьютеров" (дедушек нынешних смартфонов). В это время на рынке царила истерия - надувался пузырь доткомов. Инвесторы решили, что надо хватать Palm, пока не поздно, и очень скоро оставшийся у 3Com пакет акций Palm стоил дороже, чем ВСЯ компания. Это было чистой воды безумием - компания 3Com не могла иметь отрицательную стоимость: ещё до того, как в 1997 она сделала Palm своей дочкой, её акции неплохо торговались на бирже, а сама компания считалась вполне перспективной. Но инвесторов было не остановить.

Пузырь доткомов, лопнувший в США в самом начале нулевых годов, вообще яркий пример инвесторского безумия. В то время, чтобы получить гигантские инвестиции, не нужно было иметь ни разумного бизнес-плана, ни прибыльного продукта - вообще ничего, кроме красивого сайта и сладких обещаний для инвесторов, мечтавших открыть новый Microsoft или Apple (успех Фореста Гампа, чьи деньги от креветочного бизнеса были вложены в одну фруктовую компанию, волновал многих).

Наверное, самый известный пример - компания Pets.com, символ которой вы можете увидеть в предыдущем посте.

Компания, чья капитализация на пике достигала 300 миллионов долларов, намеревалась продавать через интернет всякую всячину для домашних животных. Как стало ясно уже позднее, ни малейших шансов добиться прибыльности у неё не было и быть не могло. Компания продавала товары за треть их оптовой стоимости (!), теряя деньги фактически на каждой транзакции (забавно, что сегодня почти на каждой поездке теряет деньги инвесторов чудная компания Uber; впрочем, капитализация Uber почти в двести раз больше, чем у Pets.com). За первые семь месяцев ведения публичной финансовой отчётности (с февраля по сентябрь 1999; сама компания была основана в августе 1998) Pets.com, вскоре добившаяся капитализации в 300 миллионов, заработала... 600 тысяч долларов (только на рекламу за этот период ушло 1,8 миллиона). Эта компания примечательна абсолютным антирекордом: она была ликвидирована через 268 дней после выхода на IPO.

Пример Pets.com (сайт, кстати, работает, хотя принадлежит уже совершенно другой компании) - наверное, самый яркий, но вообще-то таких случаев во время Dot-com bubble были сотни и даже тысячи. Какой именно частью тела думали инвесторы, вкладывая миллиарды, десятки, даже сотни милииардов долларов в абсолютные пустышки? Доподлинно это неизвестно.

Вы, наверное, думаете, что люди со временем умнеют и учатся на ошибках. Печальное заблуждение.

В 2016 компания Juicero считалась одним из самых перпективных фудтех-стартапов https://geektimes.ru/post/288306/. Перспективная компания собрала внушительные 120 миллионов долларов от обрадованных инвесторов. Вы любите свежевыжатый сок? Но возиться с чисткой соковыжималки не любите? Всё для вас! В специальном пакете вам поставляются фрукты, вы вкладываете пакет в специальную выжималку и получаете готовый сок. Что за выжималка? Да просто фантастическая! 400 оригинальных деталей: два мотора, сканер, беспроводная антенна, «авиационный алюминиевый сплав 775», коробка передач и задвижки, которые выдерживают 16000 фунт-силы (71170 ньютонов). В общем, космические технологии. Ну и цена соответствующая - $700, а как вы хотели? И по пять долларов за каждый пакет с фруктами.

Всё было замечательно, пока кто-то не попытался выжать сок из пакета руками. Получилось ровно то же, что и в соковыжималке, только вдвое быстрее.

В последнее время подобных анекдотичных историй становится всё больше и больше, и многие уже вспоминают лихие времена пузыря доткомов. Старые инвесторы уходят с рынка, на их место приходят новые, не имеющие печального опыта 2001 года. Наверное, самая заметная история - это история Theranos. Компания, которую называли флагманом бизнес-феминизма, была построена вокруг новой технологии забора и анализа крови, разработанной Элизабет Холмс - молодым биохимиком, бросившей Стэнфорд ради бизнеса. Компания так тщательно оберегала свою технологию, что смогла даже скрыть то, что никакой технологии не существует. Это не помешало Theranos на пике оцениваться в 9 миллиардов долларов.

Здесь надо понимать, что речь идёт не о рискованных венчурных инвестициях как таковых, а о простых мошеннических схемах, на которые с лёгкостью ведутся инвесторы, ворочащие миллиардами долларов. Тем, кто сегодня на все упрёки в адрес убыточной (и не имеющей никаких перспектив, по крайней мере в ближайшем времени, стать прибыльной) Tesla говорит "да вы посмотрите на её капитализацию!", стоит помнить, что капитализация Snapchat составляет $23 миллиарда долларов. Объяснить, как именно Снэпчат меняет мир, довольно сложно, но, думаю, у поклонников Илона Маска это всё-таки должно получиться.

В заключении коротко расскажу о пузыре, схлопывание которого стало превозвестником Великой Депресии.

В 1917 году США вступили в Первую мировую войну. Ситуация на фронтах была тяжёлой. Восточный фронт и Россия в целом стремительно деградировали, наступление Нивеля на Западном фронте провалилось с треском, а возникшие после него бунты в армии пришлось подавлять с чрезвычайной жестокостью, турки продолжали с переменным успехом отбивать атаки англичан по всему периметру своей одряхлевшей империи. В общем, исход войны был ещё далеко не очевиден. А денег на войну нужно было не много, а очень много - ещё в 1914 германский Большой Генеральный штаб ставил американскую армию на один уровень с португальской. Как и все другие правительства, правительство США выпустило огромный военный заем под высокий процент - выше, чем на банковских депозитах. Правительство убеждало миллионы обычных граждан, не имевших раньше никакого отношения к фондовому рынку - фермеров, рабочих, служащих, мелких предпринимателей, домохозяек - купить свои ценные бумаги.

Война обернулась победой и резким ростом американской промышленности. Все облигации были погашены в срок. Миллионы людей почуствовали вкус к спекуляциям и понесли свои сбережения на биржи. Постепенно фондовый рынок оказывался во власти толпы, не имевшей ни малейших понятий о том, как на самом деле работают финансовые инструменты. Индекс Доу-Джонса вырос за шесть лет - с и без того неплохого 1923 до 1929 - вчетверо. Тогда впервые показатель P/E (отношение стоимости всех акций, торгуемых на бирже, к общему размеру дивидендов, выплачиваемых за год) превысил 30. Второй раз он превысит тридцатку в конце 90-х, как раз перед крахом пузыря доткомов. В прошлом году показатель чуть-чуть не дотянул до 30, но в этом, видимо, всё-таки дотянет и перетянет - это будет уже третий случай.

Безумие заразительно. В апреле 1720 сэр Исаак Ньютон продал принадлежавшие ему акции компании Южных морей, получив прибыль в 7000 фунтов - 100 % от изначальных вложений. Но он не удержался и вложил уже 20.000 фунтов в новую покупку. Когда пузырь схлопнулся, Ньютон в ярости сказал: "Я могу рассчитывать движение небесных тел, но не безумие людей". Уж если Ньютон мог так ошибаться, то что можно было ждать от простых полуграмотных работяг, вкладывавших деньги в раздувавшийся фондовый пузырь 1920-х гг.?

Один из нью-йоркских банкиров позднее вспоминал, что осознал надвигающуюся катастрофу, когда знакомый чистильщик обуви спросил у него, что нужно сделать, чтобы начать играть на бирже.

В 1929 году сказка закончилась. Пузырь лопнул, компании, ещё недавно служившие образцами успеха, лопались вслед за пузырём. Индекс Доу-Джонса в 1935 году откатился на уровень 1886 года - года, в котором не было ни самолётов, ни радио, ни серийных автомобилей, а население США было в два с половиной раза меньше, чем в 1935.

Бум и крах фондового рынка не были единственной причиной Великой Депрессии - причин было много. Тут и несбалансированность мировой экономики, усугублявшаяся неспособностью (или нежеланием) Лондона и Нью-Йорка координировать свои действия и приверженностью золотому стандарту. Тут и социалистически меры правительства Гувера - например, знаменитый "сговор" с бизнесом и профсоюзами, согласно которому бизнес не понижал зарплаты, а профсоюзы не бастовали; позднее Рузвельт пошёл ещё дальше, например, запрещая компаниям понижать (именно понижать) расценки на свои услуги и товары. Здесь и протекционистский тариф Смита-Хоули, обрушивший мировую торговлю. Здесь и бездарная политика ФРС, поднявшей ставку в момент начала кризиса и тем самым спровоцировавшей масштабный кризис банковской системы. И всё-таки именно безумие, царившее на фондовых биржах Америки, осталось самым ярким символом тех лет.

А история, как известно, никого ничему не учит, а только наказывает за незнание.

P.S. Хорошие научно-популярные книжки прилагаются.

Inefficient Markets

https://vk.com/doc5497207_214202566?hash=fd73aa36369da53cec&dl=79350...

Irrational Exuberance

https://vk.com/doc4187512_437638705?hash=8f5866ea910dec99ec&dl=04189...

Киндлбергер Чарльз П. "Мировые финасовые кризисы. Мании, паники, крахи"

http://www.rulit.me/books/mirovye-finasovye-krizisy-manii-paniki-krahi-r... -

Цитата (ishkan @ 12.6.2019)

кто из компанейских пацанов едет

т.е. ты хочешь сказать, что даже если ты возьмешь фишки в руки, ты не хочешь проиграть их "регам" в капюшонах, планшетах и наушниках??? ребята приехали заработать жёсткой математикой на пьяненьких дядьках, а тут дискриминация по социализацииЦитата (Soul @ 12.6.2019)

если не сложно, назови пару пунктов, на которые такие участники обращают внимание при выборе? они вроде очевидные, но возможно ты видишь несколько под другим углом

опыт привлечения этих самых слабых игроков -

-

Цитата (TUM19 @ 12.6.2019)

Во-первых, больше рейка совсем не следует "больше тратим на привлечение игроков".

Во-вторых, кого и куда вы собрались привлекать? В покер где невозможно выиграть?

(Если вы тоже переквалифицируетесь в казино, вопросы отпадают)

Давай ребята к нам. Мы придумали новую игру, в нее никто и никогда не сможет выиграть. Но вы будуте чуть медленнее проигрывать, а организаторы больше наживать. Все срочно к нам!

Какой дурачек в этом случае пойдет в покер, а не в рулетку, баккару, слоты крутить, я не пойму.

Каких сказочных глупняшек вы хотите привлечь, сколько продержится такая игра, мне представить довольно сложно.

Не представляю, что кто-то будет в покер играть без идеи, что можно выигрывать.

Берем любой приложение, любой клуб, первый вопрос который все задают (и все фиши тоже): там кто-нибудь выигрывает?

Возможно, у вас есть люди, которым все равно, и покерная индустрия сможет существовать и в таком странном виде . Но у меня большие сомнения.

Я вот никак не могу понять твою логику. Что значит в покер будет невозможно выигрывать? А в лотереи, в которых выигрыши уже измеряются сотнями миллионов долларов можно выигрывать? Там рейк вообще по 40% и ничего, люди миллиарды тратят на покупку лотерейных билетов. И тут также, кто то будет выигрывать мейн ВСОПа и получать по 8 млн. Даже если предположить, что турнир будут проводить по правилам, где от игрока не зависит ничего, например оллин в слепую каждую руку, даже в это будут играть массово. -

Цитата (Soul @ 12.6.2019)

Тем больше шансов, что она будет пополняться. В этом у тебя и ошибка. Больше рейка - можно больше плюшек давать фишам, тратить больше на привлечение игроков.

Я прям вижу как с повышением рейка румы стали больше тратить денег на плюшки игрокам. Особенно старзы, лидеры индустрии прям плюшками сыпят направо и налево. Достаточно пролистать "Новости и акции покер румов" когда там у старзов вообще что то было, особенно комично когда в разделе акции у старзов "запрет скриптов". Да и у других румов сейчас большой процент акций это разные лидерборды, которые интересны только регамЦитата (Gipsy @ 12.6.2019)

Я вот никак не могу понять твою логику. Что значит в покер будет невозможно выигрывать? А в лотереи, в которых выигрыши уже измеряются сотнями миллионов долларов можно выигрывать? Там рейк вообще по 40% и ничего, люди миллиарды тратят на покупку лотерейных билетов. И тут также, кто то будет выигрывать мейн ВСОПа и получать по 8 млн. Даже если предположить, что турнир будут проводить по правилам, где от игрока не зависит ничего, например оллин в слепую каждую руку, даже в это будут играть массово.

Так это и всопом тогда не будет, потому что люди со всего мира не будут съезжаться чтоб скатать лотерейку, да даже из сша врядли специально ради этого кто то поедет -

TUM19, скажи, ты представляешь как соотносится текущий рейк с лузрейтом хорошего фиша?

TUM19, скажи, ты представляешь как соотносится текущий рейк с лузрейтом хорошего фиша?

В классической ситуации 6макс нл, куда приходит такой фиш и под него собирается очередь, он своим лузрейтом оплачивает рейк 6 человек и ещё 3-5 людям платит гигантскую почасовку.

А про то, что они не понимают, что проигрывают в покере - это мягко говоря спорное утверждение. Если фиш играет хотя бы несколько месяцев, то счёт у него уже явно на табло: он регулярно депозитит и всё сливает. Если он этого не понимает, то это смело в категорию пацанов, которые по мартингейлу рулетку бьют. -

Цитата (almagro @ 12.6.2019)

Так это и всопом тогда не будет, потому что люди со всего мира не будут съезжаться чтоб скатать лотерейку, да даже из сша врядли специально ради этого кто то поедет

А, точно, тогда я ошибаюсь конечно) Если серьезно, суть же не в этом. Не в деталях, где когда и как люди будут катать в минусовую. Я говорю о том, что когда в покер станет невозможно наживать, в него все-равно будут играть. Как играют во всякие рулетки, слоты и лотереи, где тоже наживать нельзя. -

Цитата (almagro @ 12.6.2019)

Достаточно пролистать "Новости и акции покер румов" когда там у старзов вообще что то было, особенно комично когда в разделе акции у старзов "запрет скриптов". Да и у других румов сейчас большой процент акций это разные лидерборды, которые интересны только регам

Так привлечение фиша это не в разделе «свои акции», а реклама на сторонних ресурсах -

Цитата (Nameless00 @ 12.6.2019)

Так привлечение фиша это не в разделе «свои акции», а реклама на сторонних ресурсах

Там Иван написал про плюшки новым игрокам, я про это и ответил, что плюшки новым игрокам по факту снизились пропорционально увеличению рейка. Так что к чему эта демагогия...Цитата (ishkan @ 12.6.2019)

Да, странные какие-то возражения. Вот я могу до любого знака посчитать матожидание от рулетки, но когда я пару раз в год еду на покерную серию, то ни разу не узнавал размер рейка, зато всегда узнаю, кто из компанейских пацанов едет, будет ли выпивка, и далеко ли до моря.

Ну думаю не заморачиваешься потому что сейчас везде все +- одинаково, а пара лишних процентов, да, погоду не делают. Только мы речь ведем про небьющийся рейк. И вот например когда ты так же собрался на серию и решил написать кому то из компанейских пацанов ( и по совместительству сильному регу) мол "привет леха на серию едешь??", а он тебе "да какая серия?? ты там рейк видел?? орги в край ох**ли, даже я с таким рейком в лучшем случае в ноль откатаю. Не поеду и тебе не советую, пускай лохов ищут" а потом еще на форуме то же самое прочитаешь. Сомневаюсь, что такой же энтузиазм по поводу поездки на эту серию останется.Цитата (Gipsy @ 12.6.2019)

А, точно, тогда я ошибаюсь конечно) Если серьезно, суть же не в этом. Не в деталях, где когда и как люди будут катать в минусовую. Я говорю о том, что когда в покер станет невозможно наживать, в него все-равно будут играть. Как играют во всякие рулетки, слоты и лотереи, где тоже наживать нельзя.

По факту если покер станет не бьющимся, да, кто то в него будет поигрывать, но он станет одной из казино игр, а не как сейчас отдельной индустрией. Но Сергей ты забываешь, что есть такая вещь как психология, это на бумаге и там, и там минусово, все знают про зеро, про то что аппарат имеет определенный процент отдачи, но на деле они не понимают как это работает, люди думают что сегодня им должно повезти, что аппарат на отдаче, что главное во время уйти и тд. Они не понимают что просто засунув 100 руб и нажав спин они теряют 5 руб, играть продолжают потому что например "аппарат до этого собрал денег, а сейчас он должен возвращать и поэтому я имею плюсовое ожидание" или что 10 раз выпало красное я теперь должен догоном играть черное. И кучу всякой чепухи можно наслушаться, потому что взятие "рейка" тут не так очевидно как в покере. А в покере все будет намного нагляднее, потому что на глазах из его банка забирают деньги и если он выиграл 3 олина по 100бб а в стеке в 2 раза меньше по факту, то ему и объяснять ничего не надо. Хороший пример выше про столы с рулеткой где на одном играют с зеро, а на другом без зеро только на прямую берут тот же рейк только с каждого банка. Вот если провести эксперимент и поставить на год по 3 стола этих двух вариантов, то думаю очевидно какие из них покажут наибольшую прибыль -

Цитата (Soul @ 12.6.2019)

Ты думаешь, что они не будут играть в покер с высоким рейком? Ты ошибаешься. Большинству фишей пофигу на рейк - это факт. Повышение или понижение рейка никак не влияет на их желание играть.

Я не думаю, и нигде не говорил, что фиши не будут играть с высоким рейком.

Мой поинт совсем в другом. Возможно у вас какой-то уникальный опыт.

Вопрос выигрывает ли кто-то в этом руме, клубе, очень многих (фишей в том числе) интересует.

Вернее, это самый первый вопрос в покере: там выиграть можно? Платят?

И я сильно сомневаюсь, что ваши увеличенные доходы позволят хоть кого-то привлечь в рум, где никто не выигрывает. Такие попытки уже были, и заканчивались сравнительно быстро и примерно одинаково.PS. Кстати, Soul, ты сам замечаешь, как полюбил шаблон сказать свысока: ты ошибаешься, в этом твоя ошибка. Без всяких аргументов. Аксиоматично. Просто руководствуясь тем, что на высокую табуретку залез. Открою тебе секрет, такая форма разговора никому не интересна. -

Цитата (Gipsy @ 12.6.2019)

Я говорю о том, что когда в покер станет невозможно наживать, в него все-равно будут играть. Как играют во всякие рулетки, слоты и лотереи, где тоже наживать нельзя.

Это самый сложный вопрос :) Попробую утверждать, что пока никто точно не знает.

Моя гипотеза, что в таких условиях не выживет. Будет заменен лотерей и казино.

Зачем он нужен? Собирать людей за отдельный стол, зачем им собираться, смысл? Проще в казино сесть. Покер требует серьезной инфраструктуры, и реги его часть и создатели. Информационное поле опять же. Одно дело привлекать игроков в Покер, и другое в мертвую игру от которой все отказались (потому что там только организаторы выигрывают).

Вот и ishkan, хотел бы на море поехать на серию, но пацаны не поехали.

Посмотрим исторически. Во многие игры играли на деньги. В результате остались казиношные виды, лотереи и покер. И если покер в сегодняшнем понимании изживет себя, нет никакой причины, чтобы в него продолжали играть на деньги. Ну будут где-то там, как в деберц по три человека собираться и все.

Есть еще соревновательный элемент. Тут правильно отметили уже, как только в хэдзапе видно, что выиграл рейк, весь интерес пропадает даже у фишей. Зачем мы здесь сидели, если никто не выиграл? Идиоты, идем домой. Не приживаются подобные дисциплины, умирают сразу.Цитата (Gipsy @ 12.6.2019)

И тут также, кто то будет выигрывать мейн ВСОПа и получать по 8 млн. Даже если предположить, что турнир будут проводить по правилам, где от игрока не зависит ничего, например оллин в слепую каждую руку, даже в это будут играть массово.

Никого мейна всопа, конечно, не будет, никто туда массово не поедет. Зачем? В лотерею из дома можно поучаствовать.

То есть я не нахожу вообще причин в этом случае покеру продолжаться.

Для рулетки вижу, для аппаратов вижу, для лотереи, даже китайский можно сесть вдвоем раскладывать. Возможно даже преферанс и бридж тогда предпочтительней. Для покера не вижу смысла собираться столу, это сложно и не к чему. -

TUM19, Куча онлайн румов живет с высоким рейком за счет того, что умеет привлекать хорошие составы. Как и разных оффлайн клубов. Причем живут долго и вполне себе хорошо, особенно в оффлайне. Поэтому твое утверждение о том, что рейк сильно влияет на желание фишей играть, не соответсвует тому, что я вижу в реальной жизни.

-

Soul,

закрадывается мысль, что ты принципиально отказываешься разговаривать без передергиваний. Попробую еще раз повторить.Цитата (Soul @ 13.6.2019)

твое утверждение о том, что рейк сильно влияет на желание фишей играть, не соответсвует тому, что я вижу в реальной жизни.

Я такого не утверждаю.

Теперь по содержанию.Цитата (Soul @ 13.6.2019)

Куча онлайн румов живет с высоким рейком за счет того, что умеет привлекать хорошие составы. Как и разных оффлайн клубов. Причем живут долго и вполне себе хорошо, особенно в оффлайне.

Долго и вполне хорошо в офлайне и с высоким рейком! "Хорошо" это будем наверное считать регулярно больше 2 столов высоких лимитов (вне серий).

Пальцев одной руки тебе хватит пересчитать места в мире или потребуется вторая?

При этом, в каждом из этих онлайн румов и офлайн клубов есть выигрывающие регуляры, как часть инфраструктуры. Их можно ограничивать, менять, урезать, но без них все равно не возможно. И рейк может быть высоким, но бьющимся. Мы говорим о разных вещах.

Речь была о том, чтобы построить такую экосистему где зарабатывают только исключительно организаторы. Рейк принципиально не бьющийся.

Такие румы и клубы, по моему скромному мнению, удержатся совсем не долго. А если распространить на всю покерную экономику (есть мнение что к этому идет). То думаю такая дисциплина как покер просто вымрет. И никого вы больше не привлечете, не интересно будет.

Ps. И еще не забывайте важную роль армии околонулевых, слабоплюсминсовых регуляров. Которые узнав, что мечта наживать больше в принципе не возможна, первыми покинут титаник. -

TUM19, Ну тогда сформулируй, что же ты конкретно утверждаешь. Бьется рейк или нет зависит исключительно от составов. Или твой аргумент в том, что если рейк будет 100%, то никто играть не будет? В таком случае ты прав. С рейком 100% никто играть не будет, признаю.

1 человек читает эту тему (1 гость):

Зачем регистрироваться на GipsyTeam?

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.