Лучшие страны для покера и жизни в 2025

-

500+подписчиков

500+подписчиков

-

ПопулярностьТоп-101

-

Постов780

-

Просмотров613,634

-

Подписок798

-

Карма автора+9,921

-

По советам ребят в личке решил обобщить в одном месте всю ту информацию, которой сам обладаю о Грузи

+147

-

Изначально планировалось, что этот пост появится несколько позднее, но современные обстоятельства ме

+98

-

Переезд в Таиланд: инструкция по применению Всем привет! Давно зимую в Таиланде, сейчас как и м

+79

-

Траты на переезд во Вьетнам Самолет Emirates Москва - Дубай - Хошимин 54.000₽, также летают QA

+68

-

Вьетнам недавно открыл свои двери снова, я тут прожил 4 года, потом улетал в РФ, сейчас опять вернул

+61

-

-

-

Reconquista, Благодарю за информацию!

Ценю и уважаю ваш труд.

А если через p2p сделаешь несколько транзакций, что прям обязательно будет блок карты? Или это еще должно очень сильно не повести, что попадёшься на грязную крипту?

-

Wildcat, дело не в крипте

-

Reconquista @ 02.11.25

И снова не соглашусь - исключения бывают, но как раз в худшую сторону. По крайней мере, по информации от модераторов обменника Свап: разблоков куда больше, подавляющее число обратившихся в саппорт. И еще небольшой опрос по чатам показывает тоже самое. Да, понимаю, что выборка мала, плюс это все же релоканты - ру карты пользуют не все, но 5-7-10 разблоков на 1-3 неснятых - это другое исключение.

Давай отложим разговор на пару дней? Скоро выйдет разбор блокировок по 115 и 161 ФЗ, потом обсудим?)

мое мнение основано на моей личной практике и практике десятка моих коллег плюс то что я писал выше - слова менеджеров банков - согласен что выборка тоже не особо убедительная, но что было то было. На моей практике было всего пару случаев разблокировок при этом времени на это потрачено уйма. У меня статистика как раз обратная Вашей. на два десятка блоков приходится парочка разблоков.

-

Wildcat @ 02.11.25

Так кто может по русски объяснить, как грамотно делать депозит/кешаут через крипту на любую игровую площадку из РФ, чтобы не словить этот 115/161фз?

Без p2p, например есть карта банка РФ и телеграмм кошелек. (Хотя, даже от туда выводить средства опасно)

Как жить дальше ?)))))

за депозиты вам блок не грозит. блочат обычно не за расходы а за приходы. если совсем не хотите морочиться то рецепт такой - для больших сумм - вывод через крипту - наличку или через менял но опять же наличку. Нал - ключевое слово. И кстати - не спешите укладывать наличку сразу на Вашу карту. Лучше потратьте именно налом. Большие взносы налом в банкоматах тоже не очень хороший вариант. А для небольших сумм - старайтесь чтобы размеры приходов были в рамках Ваших обычных операций и не делайте более двух-трех приходов в день - если больше - то делайте на карты разных банков - имейте в запасе хотя бы 5-6 карт разных банков и читайте форумы - разные банки по разному злы - на моем опыте наиболее терпеливы Яндекс , Юмани, ОТПбанк, но может это просто так совпало - ничего гарантировать разумеется нельзя и есть еще куча неудобств - например у Юмани - скотские лимиты.

-

Wildcat,

Wildcat @ 03.11.25

Reconquista, Благодарю за информацию!

Ценю и уважаю ваш труд.

А если через p2p сделаешь несколько транзакций, что прям обязательно будет блок карты? Или это еще должно очень сильно не повести, что попадёшься на грязную крипту?

Не обязательно будет блок. Даже чаще не будет, чем будет. Блок будет если Вам пришли деньги с уже скомпрометированного счета или если Ваши операции вдруг резко изменились по частоте и объему. Скажем, если Вы ежедневно имели оборот 50-60к руб, а тут вдруг в один день бахнули 300-400к - да еще не одним платежом, а несколькими. Старайтесь дробить приходы так, чтобы они не сильно выбивались за рамки Ваших обычных транзакций и раскидывайте по разным банкам. Не делайте переводов сразу после прихода. Дайте деньгам "отлежаться". Если Вам пришло 50к и Вы сразу же отправили эти 50к куда то - это подозрительно. И совершайте побольше обычных бытовых покупок - оплаты в магазинах оплаты коммуналки и тп - если у Вас на несколько "обычных" платежей придется одна транзакция из рума то шансов получить блок мало.

Сообщение отредактировал ershoff - 3.11.2025, 10:51 -

Reconquista @ 03.11.25

Но за картой в Беларусь, пожалуй, уже не стоит ехать. 19-ый пакет санкций превратил 5 бел банков в тыкву. Альфа банк особенно жаль - в сентябре счет открыла)

Часть банков , вроде, раньше была под санкциями и Альфа тоже?

Reconquista @ 03.11.25

Загляни в чат к белорусам? Whitebird - бел биржа, часто обсуждается. Вся информация - в закрепе (эй бот закреп)

Там же на Сбер РФ вывод

я расписала со скрина в теме у Куприна, повторять не хочу. Можно найти.

https://forum.gipsyteam.ru/index.php?viewtopic=179517&pid=8125677&st=480#entry8125677

листайте назад

-

ershoff, а если вывел крипту и начал дальше по картам РФ разных банков раскидывать, например 3/4 разных человека. И в итоге вывел, заблокируют только последнего или всю цепочку?

-

Wildcat @ 03.11.25

ershoff, а если вывел крипту и начал дальше по картам РФ разных банков раскидывать, например 3/4 разных человека. И в итоге вывел, заблокируют только последнего или всю цепочку?

Я не очень понял вопрос. Вывод из крипты в рубли - это почти всегда перевод р2р. Заблочат Вас или нет - смотрите выше - там я написал какие операции покажутся банку подозрительными и могут привести к блокировке по 115фз. Блокировки нескольких человек по последовательной цепочке переводов - это явно не наш случай - такие блоки бывают в случае кражи денег или еще какие то серьезные уголовные проблемы на стороне источника денег.

Вообще не стоит преувеличивать риск блокировок - пока это не приняло массового характера и при соблюдении определенных правил и осторожности неприятностей легко избежать.Но общая тенденция к сожалению неутешительна. Переводы р2р будут щемить все крепче главным образом из за желания перекрыть каналы нелегального бизнеса и ухода от налогов.

-

ershoff, Благодарю за информацию!

Я имел ввиду, что если вывести крипту на одну карту, конвертируя в рубли например, а их уже потом раскинуть по 3/4 разным картам, на абсолютно других людей и обналичить. В итоге будет блок по всей цепочке или только тот первый, кто получил денежные средства после продажи крипты?

-

Wildcat @ 04.11.25

ershoff, Благодарю за информацию!

Я имел ввиду, что если вывести крипту на одну карту, конвертируя в рубли например, а их уже потом раскинуть по 3/4 разным картам, на абсолютно других людей и обналичить. В итоге будет блок по всей цепочке или только тот первый, кто получил денежные средства после продажи крипты?

не вижу оснований для блока всех.

-

ershoff @ 03.11.25

за депозиты вам блок не грозит. блочат обычно не за расходы а за приходы. если совсем не хотите морочиться то рецепт такой - для больших сумм - вывод через крипту - наличку или через менял но опять же наличку. Нал - ключевое слово. И кстати - не спешите укладывать наличку сразу на Вашу карту. Лучше потратьте именно налом. Большие взносы налом в банкоматах тоже не очень хороший вариант. А для небольших сумм - старайтесь чтобы размеры приходов были в рамках Ваших обычных операций и не делайте более двух-трех приходов в день - если больше - то делайте на карты разных банков - имейте в запасе хотя бы 5-6 карт разных банков и читайте форумы - разные банки по разному злы - на моем опыте наиболее терпеливы Яндекс , Юмани, ОТПбанк, но может это просто так совпало - ничего гарантировать разумеется нельзя и есть еще куча неудобств - например у Юмани - скотские лимиты.

Благодарен за столько полезной информации, насколько я понял схема крипта - обменник (нал руб), сейчас самая интересная внутри РФ

Ты рекомендуешь не класть сразу нал после обменника на карту, через банкомат, большими суммами, а оставлять в нале. А подскажи пожалуйста, что является большой суммой для полпонения карты на данный момент, раньше слышал, что вроде все рекомендовали, не вносить на счет сумму больше 600к руб в мес. И имеет ли смысл например нал в сумме например 1 млн руб раскидать по разным картам в суммах по 300-350к? В чем опасность таких движений ?

-

Народ в РФ обокрали до нитки, а они про налоги рассуждают.😎

-

Adduria @ 07.11.25

Сумма в 600к фигурирует еще с тех времен когда только создали Росфинмониторинг и обязали банки передавать информацию о подозрительных транзакциях, сумма которых превышает 600к. То есть само по себе превышение порога в 600к автоматически не ведет как неблагоприятным последствиям, тем более что банки решили не заморачиваться с фильтрацией транзакций и уже давно тупо отправляют в РФМ абсолютно все сделки какие через них проходят. Даже на 500 руб - ну вот прямо абсолютно все. Тем самым банки не тратят сил и времени на разбирательства и снимают риски штрафов с себя. Одновременно РФМ просто завален абс бесполезной информацией.

Под большой суммой я понимаю сумму, явно и сильно превышающую Ваши обычные обороты по карте и Ваши легальные доходы. Если у Вас месячный оборот по карте скажем 100к руб а тут Вам бухнулись сразу лям или полтора то это выглядит необычно и подозрительно. Если у Вас нет никаких документально подтвержденных легальных доходов на такие крупные суммы то лучше вообще не класть такие деньги на карту и рассчитываться наличкой, а если это все таки необходимо, то раскидайте деньги по нескольким картам, чтобы сумма пополнения по каждой была хоть как то логично объяснима. Сейчас не существует какого то общепринятого порога величины суммы - заблочить могут и за 1к руб по 115фз - но по практике суммы не сильно отличающиеся от средней зарплаты по региону вопросов обычно не вызывают.Не следует переводить крупные суммы на вновь открытые карты. Если Вы сегодня открыли новую карту и завтра получили на нее лимон - это плохое решение. Положите туда небольшую сумму и сделайте несколько покупок в обычных магазинах, оплатите коммуналку или что то типа того, и только после этого организуйте вывод на эту карту каких то более менее больших сумм. Опять же. Если Вам пришла на карту крупная сумма не спешите ее переводить куда то. Сделайте несколько обычных покупок и дайте деньгам "отлежаться" день-два.

-

-

ershoff, благодарю за совет

-

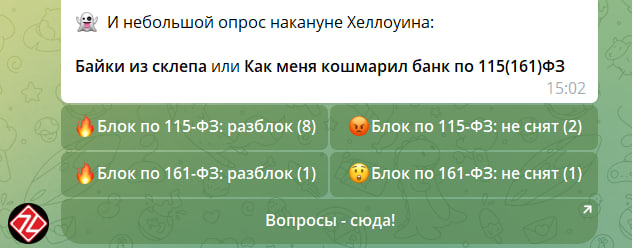

Блок по 115-ФЗ и 161-ФЗ

25 июля 2024 года вступили в силу поправки к 161-ФЗ, и уже в первый день работы нового закона банки заблокировали 30 тыс. счетов. Сейчас эта цифра выросла вдвое, а всего за 2024 год банки заблокировали операций по счетам на сумму ₽300 млрд, — бодро рапортует Росфинмониторинг. А значит все там будем — этот агрессивный комплаенс настигнет рано или поздно.

Попробуем разобраться, чтобы минимизировать последствия и понимать, как действовать.

Блокировка может прилететь либо по 115-ФЗ, либо по 161-ФЗ. И отличия между ними существенные.

115-ФЗ. Вы получаете запрос в одном конкретном банке, поскольку его система определила ваши операции как подозрительные.

161-ФЗ. На вас подают жалобу о мошеннических действиях. Это может быть:

▪️ заявление в правоохранительные органы — тогда блокируют все карты сразу;

▪️ жалоба в конкретный банк — проблемы начинаются тоже во всех банках, но каждый из них может принять индивидуальное решение: запросить у вас пояснения и документы и не устанавливать ограничения.

Итак, ключевые отличия — это причина запроса, последствия и перечень запрашиваемых документов. Разберем подробнее:115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма». В реальности — это про отслеживание подозрительной активности.

ЦБ обязал банки проверять операции клиентов на основании разработанных критериев (методички Банка России от 6 сентября 2021 г. № 16-МР «О повышении внимания кредитных организаций к отдельным операциям клиентов — физических лиц»).

На основании этих критериев банки состряпали свой собственный софт, который в автоматическом режиме отслеживает подозрительные операции. Логика в разных банках схожа, но могут быть нюансы.Например, у Райффайзенбанка повышенное внимание к внесённым наличным. В Райффайзен и ряде других банков действует «cash-compliance» — контроль за вносимыми наличными, будь то касса или банкомат. Если вы пополняете счёт наличными в таком банке, он может запросить источник конкретной суммы. Это ещё не полноценный запрос по 115-ФЗ, а проверка происхождения наличных, но при отсутствии внятного пояснения часто следует блокировка.

Альфа-Банк за P2P-торговлю, как правило, не блокирует, но просит «гарантийное письмо» о том, что вы больше не будете проводить такие сделки через банк.При этом набор триггеров в целом похож. Если совпадает два и более пункта из списка ниже, операции признаются сомнительными, и счёт могут закрыть:

▪️ движение средств по счёту физлица более 100 тыс. ₽ в день или 1 млн ₽ в месяц;

▪️ отсутствие «бытовой» активности: нет покупок товаров/услуг, оплаты связи и ЖКУ;

▪️ необычная активность: резкий рост сумм/частоты переводов, операции в ночное время, смена устройства/локации;

▪️ в течение недели остаток по счёту в конце дня менее 10% от среднего дневного оборота;

▪️ более 30 операций по зачислению/списанию в день;

▪️ более 10 контрагентов в день или более 50 в месяц;

▪️ между зачислением и списанием проходит меньше минуты;

▪️ с одного устройства переводы осуществляют несколько разных физлиц;

▪️ 12 и более часов в сутки непрерывно идут списания и зачисления.Как не триггерить банк: действовать как «обычный клиент»

▪️ Не снимать и не переводить средства сразу после зачисления. Снимать «в ноль» после каждого входящего — красный флаг.

▪️ Тратить на повседневные нужды. Оплачивайте продукты, коммуналку, интернет, телефон — всё, что выглядит как личные расходы.

▪️ Избегать переводов на одинаковые суммы, варьировать; делать паузы - растягивайте вывод на несколько дней.

▪️ Не вносите крупные суммы наличными разом.Если счёт всё же заблокировали: сон терять не стоит.

1. Деньги можно снять в отделении банка.

2. Готовьте документы — банк обычно присылает список. После проверки счёт разблокируют.Кратко, банку нужны два блока:

1. Подтверждение дохода:

Справка 2-НДФЛ, декларации ИП (УСН), 3-НДФЛ, договор займа/дарения (без фанатизма — условия должны выглядеть логично). Подойдут и скриншоты выводов с рума.

Да, так можно: банку не важен правовой статус онлайн-покера — ему нужны пруфы дохода.

2. Экономическое обоснование операций:

Для бирж/обменников — скриншоты ордеров (или списка ордеров — по ситуации), а также скриншот страницы, где будут указаны ваши ФИО — для банка это подтверждение того, что аккаунт принадлежит вам и вы не дроп.

Да, так можно: P2P-обмены не запрещены законом — банку важна прозрачность.

Закрепим:

👉 Соблюдайте правила «аккуратных переводов», чтобы не попасть под алгоритм нетипичных действий.

👉 При блокировке — без паники: снимите деньги в отделении банка и начинайте собирать запрошенные документы (банк, как правило, присылает перечень)👉 Помните: банку нужны (1) подтверждение дохода и (2) обоснование переводов. Пишите «объяснительную» максимально развёрнуто: банку не выгодно блокировать всех подряд, поэтому с каждым кейсом работает живой человек — его нужно убедить, описав подробно каждую транзакцию из запрошенного банком периода.

-

Блок по 161-ФЗ: другой порядок действий.

Потому как 161-ФЗ не миндальничает как 115 — «ваши операции показались нетипичными», 161-ФЗ рубит с плеча: ты мошенник.

Именно поэтому решающими становятся первые 24 часа после блокировки.

Почему это происходит:

1. Отправитель подаёт жалобу в банк или МВД о том, что в отношении него были проведены мошеннические действия . Сделать это легко — достаточно опротестовать перевод, заявив, что его «обманули, заставили или ввели в заблуждение».

2. Банк блокирует карту и передаёт информацию в ЦБ.

3. Центробанк, получив сообщение от банка (или из полиции), вносит все известные идентификаторы — номера карт, телефоны, паспортные данные — в специальный «чёрный список» базы ФинЦЕРТ и рассылает данные во все банки.

4. Как только банк получает информацию из ЦБ по ФЗ-161, он тут же блокирует все карты и счета. Иногда устанавливается частичная блокировка.Что такое база ФинЦЕРТ

«Чёрный список ЦБ» по 161-ФЗ — это созданная Банком России в 2019 году база данных о случаях и попытках переводов без согласия клиента.

Если информация попала в базу данных Банка России, то банки и другие участники информационного обмена с регулятором имеют право приостановить использование вашего электронного средства платежа (например, платежных карт, онлайн-банкинга и др.) до тех пор, пока информация не будет исключена из этой базы.Поэтому так важно удалить себя из черного списка как можно быстрее.

Кто может инициировать блокировку:

Блокировку могут запустить три стороны — и у каждой своя логика, сроки и «точки входа» для разблокировки.Разбираемся, кто блокирует быстрее, как отличить одного от другого и что делать в каждом случае.

1. Росфинмониторинг

Как блокирует: добавляет ваши реквизиты в базу ФинЦЕРТ. После этого все банки РФ автоматически блокируют счета.

Признаки:

▪️ Блокировка внезапная, без предупреждения.

▪️ Банк говорит: «По решению уполномоченного органа».

▪️ На Госуслугах → ЦБ РФ → «Проверка по ФинЦЕРТ» вы видите себя в списке.

Почему блокируют:

▪️ Жалоба от жертвы мошенников (например, «треугольник»).

▪️ Подозрительная операция по 115-ФЗ (P2P, крупный перевод, транзит).Что делать:

▪️ Подать заявление в ЦБ РФ через Госуслуги с доказательствами (ордер, договор, пояснительная).

▪️ Срок: 3–10 дней при наличии документов.

2. Банк

Как блокирует: самостоятельно — по внутренним правилам.

Признаки:

▪️ Блокировка только в одном банке, в остальных — всё работает.

▪️ Уведомление: «Ваши карты заблокированы на основании п. 9 ст. 9 № 161-ФЗ, так как нарушен п. 1.11 Приложения 1 к Условиям банковского обслуживания физических лиц».

▪️ На Госуслугах по ФинЦЕРТ — вас нет.

Почему блокируют:

▪️ Слишком много операций за день.

▪️ Снятие крупной (нетипичной) суммы наличными.

▪️ Подозрительное назначение платежа.

Что делать:

▪️ Срочно выяснить причину в банке (по телефону, в чате или отделении)

▪️ Написать в чат поддержки «Прошу направить мотивированное уведомление по ст. 8 закона № 161-ФЗ».

▪️ Предоставить документы по операции (договор, чек, переписку).

▪️ Если банк отказывает — подать жалобу в ЦБ РФ.

▪️ Срок: от 1 до 14 дней, но может затянуться.3. МВД — самая тяжелая форма. Инициирована следствием. Часто блокируются ВСЕ ваши карты во ВСЕХ банках ("заблокировали все карты по 161-ФЗ"). Доступ к онлайн-банку отключается.

Как блокирует: если операция попала в уголовное дело (например, как часть «чёрного процессинга» или дроперства), блокировка идёт по решению следователя.

Признаки:

▪️ Приходит уведомление от банка: «Счёт заблокирован по постановлению МВД».

▪️ Вас вызывают на допрос.

▪️ В Госуслугах нет записи в ФинЦЕРТ, но банк не раскрывает детали.

Почему блокируют:

▪️ Перевод «сомнительному» получателю — его реквизиты уже в ЕБИР ЦБ или внутренних стоп-листах банка.

▪️ Ваши данные использовались для приёма мошеннических средств (даже без вашего ведома).

▪️ Оплата «грязными» деньгами.▪️ Возврат ошибочного или мошеннического перевода. Если вам пришли чужие деньги, и вы их отправили обратно или на другой счет — это может быть расценено как соучастие в "обналичивании"

▪️ Переводы в проблемные банки/сервисы (НКО, МКК, обменники), попавшие под внимание регулятора.Что делать:

▪️ Узнать, какое ОВД инициировало блокировку (через банк или ЦБ).

▪️ Обратиться туда за справкой об отсутствии оснований/ходатайством о снятии блокировки.

▪️ Параллельно подать жалобы в ЦБ и прокуратуру на действия МВД (если они безосновательны)

▪️ Получить постановление об отсутствии состава преступления.

▪️ Передать его в банк — счёт разблокируют в течение 2–5 дней.

▪️ Срок: от двух недель до двух месяцев.Первые 24 часа блокировки — пошаговый алгоритм:

1. Не паниковать: деньги остаются на счёте, их можно снять или перевести на другую карту.

2. Собрать информацию:

▪️ точная формулировка ошибки (SMS, сообщение в приложении, на экране банкомата);

▪️ какая операция блокируется (кому перевод, сумма);

▪️ номера заблокированных карт и счетов.3. Позвонить в колл-центр банка и уточнить:

▪️ по какой именно причине применена ст.8 161-ФЗ: операционная блокировка карты или блокировка по запросу МВД?

▪️ запросить письменный ответ (это ваше право);

▪️ узнать, можно ли снять наличные в отделении.

4. Обращение в банк:

Цель — получить письменное объяснение причины и формально запросить разблокировку.5. Обращение в Банк России (ЦБ): через интернет-приёмную ЦБ РФ

1. Выберите: «Направить обращение» → «Физическое лицо».

Тематика: Информационная безопасность.

Вид вопроса: 01 — Исключить данные из базы Банка России (ФЗ 161).

2. Заполните форму:

▪️ ФИО, email, телефон;

▪️ подробно опишите ситуацию — когда, что заблокировали, номера карт, банки-эмитенты, ответы банка;

▪️ поясните, что не совершали мошеннических действий;

▪️ опишите назначение операции (например, перевод рум → обменник → карта).

3. Приложите:

▪️ скан паспорта (разворот с фото);

▪️ скан/фото документа, подтверждающего блокировку (скриншот из приложения банка с сообщением о 161-ФЗ, письмо от банка, фото экрана банкомата).

▪️ любые доказательства легальности операции (скриншоты переписки, чеки, договоры – даже если они неофициальные)

Что будет после обращения в ЦБ:

1. ЦБ запросит информацию у вашего банка.

2. ЦБ проверит обоснованность включения ваших данных/операции в риск-ориентированные модели.

3. Возможные решения:

▪️ Исключить данные из базы ЕБИР. Банк получит указание снять блокировку.

▪️ Оставить блокировку в силе. Если ЦБ сочтет основания достаточными (например, есть данные от МВД). В ответе будет указана причина. Тогда подать жалобы в ЦБ и прокуратуру на действия МВД (с юристом)6. Обращение в МВД (если блокировка по их инициативе):

1. Выясните, какое ОВД направило запрос. Запрос можно сделать через банк (они обязаны знать) или ЦБ.

2. Обратитесь в это ОВД лично на прием.

3. Требуйте:

▪️ письменного разъяснения причин блокировки.

▪️ справку об отсутствии в отношении вас уголовного преследования или о том, что вы не являетесь подозреваемым/обвиняемым по делу, в рамках которого заблокированы счета.

▪️ ходатайства о снятии ареста/ограничений с ваших счетов, если ваша вина или причастность к преступлению не установлена.

4. Если в ОВД отказывают/не реагируют:

▪️ пишите жалобу в прокуратуру на бездействие МВД.

▪️ подавайте исковое заявление в суд (с юристом)Подытожим:

👉 Блокировка по 115 и 161-ФЗ — не приговор.

Это обычная процедура финмониторинга. Никаких «заморозок навсегда» не существует: банк временно ограничивает доступ к счету и просит подтвердить откуда поступили средства. Более того, банк заинтересован в том, чтобы снять подозрения и не терять клиента.

👉 P2P торговля — это не страшно.

Банки не против крипты, им важно видеть прозрачность операций. Поэтому нужно подготовить подробные письменные пояснения с описанием своей деятельности и обоснованием ее легальности.

👉 Платите налоги.

Оплата налогов не снимает риски блокировки, но если срок оплаты уже подошёл, а налог не уплачен, то вероятность разблока сильно снижается.

👉 Избегайте пополнения наличными через банкоматы: банки настороженно относятся к таким операциям.

upd: речь о крупной сумме - подозрение в отмывании доходов - банк может заблокировать операцию и потребовать доказательства происхождения средств. либо внезапно крупная сумма (относительно ваших обычных переводов) - это нетипичное равно подозрительное поведение.В рамках вашей привычной финансовой деятельности кешины безопасны.

👉 Переходите на лицензированные площадки.

Они соблюдают международные стандарты FATF/AML и требуют KYC: паспорт, селфи, иногда подтверждение источника средств (выписки, договора, чеки). Это не формальность — это способ не попадать под претензии регуляторов и существенно снизить вероятность необоснованных блокировок.Сообщение отредактировал GIPSYTEAMplus - 12.11.2025, 19:25 -

GIPSYTEAMplus, пункт с пополнением через банкомат интересный.То есть получается что лучше получить п2п перевод,чем пополнить свой счёт через банкомат? К примеру, если мне нужно пополнять счёт,на личные расходы, на 80 тысяч рублей в месяц,как безопаснее этот сделать,пополнить самому через абнкомат или поеняться с кем то по p2p ?

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

Если без P2P, то лицензированная биржа, вроде whitebird: деньги приходят от юрлица. Но комиссия не обрадует точно. Ну и налоги, конечно.

Загляни в чат к белорусам? Whitebird - бел биржа, часто обсуждается. Вся информация - в закрепе (эй бот закреп)

📎 Чат покеристов

📎 Гайд по Минску (другие города, например, Орша и Брест тоже имеются)

📎 Карты, банки

📎 Указ от 06.06 или "почему связка рум-карта банка больше не работает"

📎 Список румов, где депы/выводы в крипте

📎 Криптовалюта в Беларуси

📎 Налоги: с покера и крипты

Но за картой в Беларусь, пожалуй, уже не стоит ехать. 19-ый пакет санкций превратил 5 бел банков в тыкву. Альфа банк особенно жаль - в сентябре счет открыла)