Криптовалюты: перспективы, возможность заработка и тп

-

1000+подписчиков

1000+подписчиков -

5M+просмотров

5M+просмотров

-

ПопулярностьТоп-54

-

Постов21,153

-

Просмотров5,592,190

-

Подписок1,842

-

Карма автора-3,223

-

Коль пришлось зайти на форум, не могу не поддержать эту интересную дискуссию и сформулировать свой в

+314

-

Биткоины это просто. Очень просто Биткоины - это криптовалюта, которая позволяет быстро и дёшево пер

+226

-

Самое страшное, что если крипта упадёт ещё ниже, то придётся начать играть в покер.

+224

-

ChillLEO, семена капусты

+220

-

Парни, помогите выиграть конкурс гифок на криптотему, если моя займёт первое место - переведу 3им пл

+203

-

-

Rampage @ 26.11.25

активное управление капиталом. тут очень много направлений.

основное \ простое это два варианта:

1) займ под биток и фарм стейблами. Бывают сделки и периоды, где можно иметь на хорошей дистанции 20 апр на стейблы - доходность, которой никогда не будет на битке.

2) делим капитал на 50% спот бтц + 50% шорт на перп-бирже. Прибыль - фандинг из ситуаций когда лонгисты платят шортистам. Если в п.2 много незнакомых понятий, то п1 сильно выгодней з т.з. риск-профиля

-

пытаюсь разобраться в базовых вещах, есть вопрос

funding rate , в годовых поставил для удобства

Если я поставлю лонг на бинансе и на такую же сумму шорт на байбите в SOL у меня будет 24% годовых? в чем подвох? -

brn, в том, что фандинг не статичен, комиссии за открытие/закрытие сделок ты заплатишь в любом случае

-

Фандинг пересматривается каждые 8 часов, иногда каждые 4 и 1 час, и вполне может развернуться в противоположную сторону, и тогда платить его будешь уже ты. Каждые 8/4/1 часов.

-

brn, я так понял коинглас просто проецирует current funding rate на мес, год. Это не совсем корректно как уже заметили т.к. фандинг будет меняться.

Вот например в другом сервисе вроде как историческая сводка по фандингу, там цифры ближе к реальности https://app.laevitas.ch/assets/perpswaps/SOL/funding -

Rampage @ 26.11.25

2) делим капитал на 50% спот бтц + 50% шорт на перп-бирже. Прибыль - фандинг из ситуаций когда лонгисты платят шортистам. Если в п.2 много незнакомых понятий, то п1 сильно выгодней з т.з. риск-профиля

Средний фандинг будет около 10% АПР. Но так как капитал нужно разделить 50 на 50 между спотом и фьючерсами, то реально выйдет 5% на весь капитал.

И при этом у вас будет дельта-нейтральная позиция - т.е. вы не заработаете на росте биткоина.

А изначально был вопрос - как можно заработать при удержании биткоина (т.е. иметь потенциальный заработок при его росте).

-

Mercator, а как они относятся к игровой крипте(выведенной с покеррумов)? Вроде где-то читал, что они такую крипту признают серой и возможны проблемы. И чем отличается эта биржа, например, от менялы, который переводит тебе рубли со своей карты?

-

brn @ 28.11.25

пытаюсь разобраться в базовых вещах, есть вопрос

funding rate , в годовых поставил для удобства

Если я поставлю лонг на бинансе и на такую же сумму шорт на байбите в SOL у меня будет 24% годовых? в чем подвох?ни в чём. нет подвоха, кроме осознания рисков которые ты берёшь в обмен на 24% годовых за учетный период. т.е. в окончательных цифрах твой апр будет меньше, поскольку есть спред и комиссии за открытие\закрытие позиций. Чтобы это дело (симетричные позы на перпах) было прям выгодное апр должен быть побольше + допстимулы от биржи: отсутствие комиссий мейкера\тейкера, минимальные спреды, стабильный фандинг без скачков, наличие ликвидности - отсутствие адл.

Ты вот смотришь консолидированный, но бывают прострелы, во время которых ты будешь лить в одну калитку, но по итогам месяца он будет типа ровный как в таблице. На мейджорах (бтц, топ-альты) такое редкость, но чем ниже по маркеткапу идём тем хуже становятся дела с рисками, часто непропорционально. -

РБК 7/11

По данным Chainalysis, Россия заняла первое место в Европе по объему криптовалютных транзакций — более $376 млрд за период с июля 2024 по июнь 2025 года.

Эта статистика подтверждает очевидное: в России крипта стала полноценной частью экономики, но при этом доступ к ней по-прежнему ограничен. Если в Европе, Азии или ОАЭ можно спокойно купить криптовалюту через официальную биржу, то в России таких каналов нет.

P2P остается единственным легальным способом обмена фиата на криптовалюту и обратно.

На этом фоне вокруг P2P возникло множество мифов: кто-то называет его «серой зоной», кто-то приравнивает к процессингу.

В этой статье — трезвый взгляд на то, что реально происходит с P2P в 2025 году, почему его боятся, что говорит закон и как безопасно работать в этой сфере.Что такое P2P и зачем он нужен

P2P (peer-to-peer) — это формат прямого обмена между людьми, где гарантом выступает биржа.

В контексте криптовалюты это означает, что пользователи покупают и продают крипту друг другу напрямую, а безопасность сделки обеспечивается через механизм эскроу.

Схема выглядит просто:

Один участник размещает объявление — на покупку или продажу криптовалюты.

Второй выбирает это объявление и инициирует сделку.

Биржа блокирует крипту в эскроу, чтобы обе стороны были защищены.

Покупатель переводит оплату продавцу напрямую (обычно на карту или счет).

После подтверждения оплаты крипта поступает покупателю.

В случае спора подключается арбитраж площадки, который решает конфликт на основании доказательств.

P2P — это не обход закона, а необходимость, единственный канал взаимодействия между рублем и криптовалютой для частных лиц.

Этот формат стал особенно востребован после 2022 года, когда зарубежные биржи ограничили работу с российскими пользователями.Теперь именно P2P поддерживает внутреннюю ликвидность рынка и позволяет россиянам участвовать в глобальной криптоэкономике.

Почему в 2025 году люди боятся P2P

Несмотря на массовость, P2P до сих пор окружено страхом.

В медиапространстве регулярно появляются истории о блокировках карт, «грязных» переводах и подозрениях в незаконной деятельности.Главная причина — непонимание, как работают 115-ФЗ и 161-ФЗ, регулирующие платежные системы и борьбу с отмыванием средств.

Эти законы не запрещают P2P, но обязывают банки проверять подозрительные операции.

Если поступает перевод без понятного основания или с множества разных карт, банк может временно заморозить платеж и запросить подтверждения.

Чаще всего проблемы возникают из-за элементарных ошибок:

прием большого количества переводов с чужих карт;

комментарии к переводу вроде «возврат долга», «за подарок» и т. д.;

несоблюдение лимитов переводов.

Ни одна из этих ситуаций не делает P2P незаконным. Банк просто исполняет закон и хочет убедиться, что вы не участвуете в отмывании средств. То есть законы Российской Федерации направлены не против P2P-деятельности, а против мошенников. Если вы действуете честно и в рамках закона — проблем не возникает.

Главная проблема — неграмотность пользователей, которые не понимают, что комплаенс-проверка — не наказание, а защита.

P2P vs «черный процессинг»: в чем реальная разница

Чтобы понять, откуда взялся страх перед P2P, нужно различать его и «черный процессинг».

«Черный процессинг» — это нелегальная схема, обслуживающая теневой бизнес.

Примеры: переводы от нелегальных онлайн-сервисов (казино, букмекерских контор, серых обменников, наркошопов).Как это работает: клиент серого сайта делает запрос на вывод средств → заявка передается в процессинг → тот ищет человека («жертву»), через чью карту провести платеж → тот переводит деньги → процессинг сообщает, что операция выполнена → сервис зачисляет пользователю баланс.

Это уголовно наказуемая деятельность. Черный процессинг всегда ведет к ответственности.

Да, и P2P, и процессинг технически связаны с переводами между людьми, но это разные явления. Классический P2P — это прозрачный обмен между пользователями через биржу с верификацией. Процессинг — это обслуживание чужих платежных потоков, часто без гарантий и в обход правил.

Разница — в целях и степени прозрачности.

Да, при P2P вы тоже получаете средства от других людей, но, в отличие от процессинга, все сделки проходят через биржу с верификацией и подтверждением личности.

Риски есть, но они управляемы:

выбирайте контрагентов с верификацией и отзывами;

используйте проверенных пользователей;

запрашивайте чеки;

не соглашайтесь на «помощь» третьих лиц.

Внешне P2P и процессинг могут выглядеть одинаково, но юридически это разные миры: первый — легальный рынок обмена, второй — инструмент серого оборота.

Что такое «грязные деньги» и чем они опасны

«Грязные деньги» — это средства, полученные незаконным путем: мошенничество, обнал, кражи, теневая торговля. Если такие средства попадают на вашу карту, банк по 115-ФЗ обязан приостановить операции и запросить документы.

Попасть под проверку можно даже случайно — достаточно получить большое количество переводов на карту или перевод с подозрительным комментарием.

Чтобы этого избежать:

совершайте сделки только через проверенные P2P-биржи;

работайте с верифицированными пользователями;

смотрите отзывы продавца/покупателя;

сохраняйте доказательства каждой сделки (чаты, чеки, скриншоты);

разделяйте финансы — отдельная карта для обмена криптовалюты, отдельная — для личных расходов.

Банку важно видеть прозрачность операций. Если у вас все задокументировано, вопросы решаются быстро и без последствий.

Законодательство и регулирование

Прямого запрета на P2P в России нет — и никогда не было.

Государство не борется с обменом криптовалюты между людьми — оно борется с мошенничеством и нелегальными потоками.Регулирование P2P происходит в рамках общих финансовых законов, действующих для всех сфер — от малого бизнеса до интернет-торговли:

115-ФЗ — о противодействии отмыванию доходов и финансированию терроризма;

161-ФЗ — о национальной платежной системе и правилах переводов между физлицами.

Эти законы не направлены против P2P, они лишь обязывают банки проверять происхождение средств. В инфополе каждый случай проверки подается как «охота на ведьм», хотя аналогичные проверки ежедневно проходят предприниматели, маркетплейс-продавцы и фрилансеры.

Закон «О цифровых финансовых активах» регулирует лицензированные компании и операторов, но не касается частных сделок между людьми.

Блокировки карт: мифы и реальность

Блокировка счета по 115-ФЗ — это не приговор, а обычная процедура финансового мониторинга. Никаких «заморозок навсегда» не существует: банк временно ограничивает доступ к счету и просит подтвердить, откуда поступили средства. Ваши деньги никто не забирает — максимум банк предложит перевести их на другую карту.

На практике:

В Сбербанке, Тинькофф, Альфа-Банке и Ozon Банке разблокировки происходят в течение первой недели примерно в 80% случаев.

В остальных банках — чуть дольше, но почти все ограничения снимаются в течение года.

И даже если карту все же заблокировали, это не катастрофа. Заведите отдельную карту под P2P, например, в банке, где у вас ранее не было счетов. Принимайте туда переводы за сделки, а личные финансы держите отдельно. Если карта попала под блокировку — спокойно выводите остаток, закрываете счет и продолжаете работать. В России более 200 банков, и ни один из них не способен «закрыть» вам финансовую жизнь.

Что на самом деле с 161-ФЗ

Про 161-ФЗ часто говорят, будто «всех подряд блокируют», — но это не соответствует фактам. Случаи применения этого закона редки и точечны, почти всегда связаны с нарушением правил платежных систем или мошенничеством. Чтобы реально попасть под 161-ФЗ, нужно систематически проводить подозрительные операции, а не просто покупать или продавать крипту.

Банк России сообщает: в первой половине 2025 года объем операций россиян с криптовалютой превысил 7,3 трлн рублей, что на 51% больше, чем годом ранее. Это колоссальный оборот, и если бы 161-ФЗ применялся массово, рынок просто не смог бы существовать. Да, единичные блокировки бывают — но не потому, что «P2P плох», а потому, что кто-то пренебрег мерами предосторожности или нарвался на мошенников.

Как безопасно работать с P2P

1. Работайте только с надежными площадками

Используйте проверенные биржи, которые стабильно работают в России и могут помочь своей службой поддержки. Они обеспечивают внутренний контроль сделок, проверку пользователей и возможность арбитра в случае споров. Не стоит рисковать с малоизвестными или «серо-полулегальными» обменниками, особенно при крупных суммах.2. Проверяйте контрагентов

Курс — не главное. Важнее репутация. Обращайте внимание на:дату регистрации и активность аккаунта;

количество успешных сделок;

наличие KYC и положительных отзывов.

Новый или пустой аккаунт с «слишком выгодным» курсом — это риск, а не возможность.

3. Следите за назначением платежей

Это самая частая причина проверок. Не используйте фразы вроде «оплата крипты», «за товар», «долг» — они автоматически попадают под фильтры 115-ФЗ. Лучше оставить поле пустым. Главное — не искажать суть перевода и не пытаться «шифроваться» — это вызывает больше подозрений, чем открытость.4. Разделяйте финпотоки

Если вы работаете с криптой регулярно, не стоит пропускать все операции через одну карту. Используйте разные банки для разных направлений: покупки, продажи, личные расходы. Так структура движения денег будет понятной, и банк не увидит «хаотичных» массовых переводов.5. Храните доказательства сделок

Сохраняйте скриншоты, чеки, историю сделок и переписку на площадке. Если банк запросит подтверждение — это ваш инструмент защиты.6. Учитывайте лимиты и нагрузку

Банки обращают внимание не на факт криптоопераций, а на объем и частоту переводов. Не гоните большие суммы через один счет. Разделяйте оборот по картам, снижайте нагрузку и оставляйте логичный финансовый след.8. Перспективы и прогноз

Криптовалюта без способов входа и выхода теряет смысл. Пока официальные шлюзы закрыты, P2P — единственный массовый канал, через который россияне могут купить, продать или завести цифровые активы. Если уничтожить P2P как площадку обмена, мы просто отрежем себя от рынка — активы станут недоступны, ликвидность рухнет, экономические связи с внешним миром ослабнут.Проблема сегодняшнего дня — не законы, а информационный шум. Многие медиа и блогеры, не вдаваясь в детали, сводят P2P к «процессингу» и теневым схемам. Это наносит реальный ущерб: доверие падает, банки ужесточают практики, честным участникам рынка становится сложнее работать. В результате страдает экосистема в целом — а ведь именно через нее идут расчеты компаний, переводы фрилансеров и возможности частных инвесторов.

Надо четко различать роли. Законодательство (115-ФЗ, 161-ФЗ) направлено не против обмена между людьми, а против мошенников и отмывания. Жесткие правила важны — но именно прозрачность, верификация и соблюдение процедур позволяют сохранить доступ к рынку и при этом снизить риски злоупотреблений. Демонизация P2P ради хайпа — это удар по собственным интересам: лишая рынок инструмента обмена, мы лишаемся возможности корректировать риски в рабочих условиях, а не в подполье.

Тренд 2025 года очевиден: P2P становится зрелее. Биржи усиливают контроль, пользователи вырабатывают стандарты поведения, появляются «белые» маршруты и репутационные механизмы. Если общество и регуляторы будут концентрироваться на повышении прозрачности, а не на панических запретах, рынок адаптируется и сохранит функции, которые сейчас жизненно необходимы экономике. В противном случае демонизация P2P принесет больше вреда, чем любые отдельные законодательные ошибки.

Заключение

P2P в России жив и развивается. Да, стало сложнее — больше проверок, требований и ответственности. Но это признак взросления рынка, а не его упадка. P2P — легальный инструмент, если работать грамотно и соблюдать финансовую гигиену.

Это по-прежнему способ заработка и средство доступа к криптовалюте, а не преступление. -

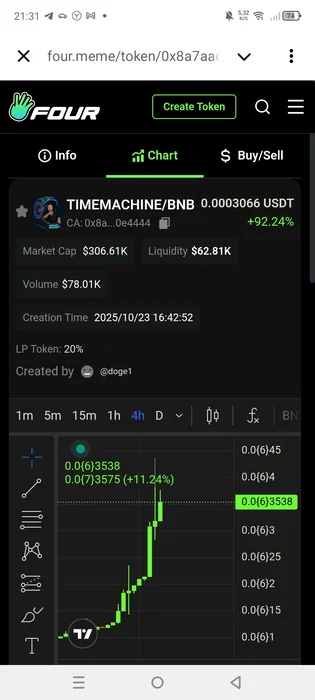

Если кому интересно вот новый мемтокен взлетает, я три назад влетел при капе 60 к усдт уже 5 иксов сделал, вернул только тело, остальное держу. Там большое тгкомьюнити снгэшное шиллит его. Не финансовая рекомендация, риск высокий но и ревард неплохой.

https://four.meme/token/0x8a7aad710a4418d8ae837c63948853c11c0e4444

-

АллЫн @ 07.12.25

Если кому интересно вот новый мемтокен взлетает, я три назад влетел при капе 60 к усдт уже 5 иксов сделал, вернул только тело, остальное держу. Там большое тгкомьюнити снгэшное шиллит его. Не финансовая рекомендация, риск высокий но и ревард неплохой.

https://four.meme/token/0x8a7aad710a4418d8ae837c63948853c11c0e4444

если шиллит в основном только снгшное коммьюнити, то почти гарантирован рект , так что если это не реклама твоего токена, я бы лучше сливал)

-

kagapov10, не не мой, я свое вернул уже, ректанется да и хуй с ним. Просто сам создатель Одиссей уже разок нормально свои проекты поднимал и они достаточно долго держались. Гримас, Сандей и прочие. Его даже Шарий рекламировал долгое время, пока не разосрались они там че то на почве денег, ну это как обычно 😁

-

АллЫн, Так то Шарий тупой инфоцыган, который прорекламирует все что угодно за бабки.

тогда тем более никому не советую такие токены)) -

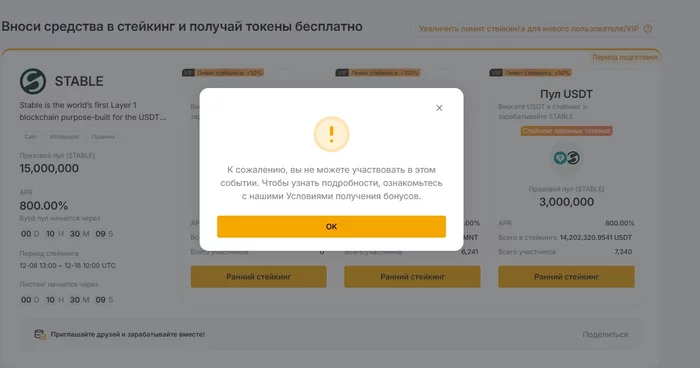

Выкатили новый пул на Байбите, но мне почему-то не дают в нем участвовать. Кто-нибудь знает, в чем может быть причина?

Раннее такого не было, сталкиваюсь впервые.

-

kagapov10, так то мемы в любом случае рект, не только снг) разница наверное насколько быстро это произойдет

-

Всем привет ! Хочу сделать депозит на Poker Planets с помощью крипты , но кошелька у меня нету ! Где и как его лучше сделать , уже зарегался на Байбит , а че потом я ХЗ подскажите плиз

-

jungle0ff, ищешь кто продаст усдт за рубли, и потом делаешь депозит в выбранной сети.

-

-

reDWhite008, там APR такой, что и не особо надо участвовать

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

Пацаны, подскажите, пожалуйста. В траст валете во вкладке "обмен" попытался поменять 100 юсдт трс20 на трон, в итоге списали комиссию в троне, юсдт не списали, а трон не зачислили. В истории весит вот это

Сталкивался может кто? Деньги с кошеля вывел на всякий случай, комиссию списали юсдт, а не троном при выводе.