Статистика

Всего постов

11841

3,538,401 просмотров

Новых постов

+0

3 в день

Лучшие посты автора

Лучшие посты читателей

Самые активные читатели

| Julio | 679 |

| Soul | 285 |

| iYeti | 179 |

| barbeysize | 144 |

| kain1987 | 125 |

-

-

Gump, в первый раз пропущу мимо. Минусы к посту - несогласие с написанным, ты всерьез считаешь что можно не разобраться в твоих семи простых предложениях? Ты не учитываешь много нюансов, при этом о них писали на двух последних страницах(и не только я), от снижения доходности из-за комиссии эмитента фонда и торможения волатильностью(это к первому твоему посту с моим минусом) до игнорирования принципов эффективного рынка и рассчитывания будущей доходности по десятилетнему периоду(еще и прямо с 2009).

Цитата (Gump @ 10.12.2020)

«Лучшее» десятилетие считаю сейчас более показательно по множеству причин.

Плюс печатные станки все усиленно сейчас включают

Что по теории эффективного рынка уже включено в цену акций, UPRO в том числе.Цитата (Gump @ 10.12.2020)

Что за профит?

Как в покере, есть ев, есть профит. Ев вложений в фондовый рынок неизвестное, но плюсовое. Посчитанные симуляцией числа - это профит, результат одного рана за 40 и 10 лет соответственно. Делать на его основании однозначные выводы, как делать выводы о плюсовости игрока за десять тысяч раздач. Количество раздач субъективно, можно сказать сто тысяч и поиграться с доверительным интервалом, сути не меняет. Можно говорить только о вероятностях случившегося профита и волатильности за старые периоды и о вероятности продолжения тренда, но считать что посчитанные результаты и есть ев, неправильно. -

DmitryZ, про комиссию Меркатор отдельно писал, что она пропорциональна и не влияет на доходность

DmitryZ, про комиссию Меркатор отдельно писал, что она пропорциональна и не влияет на доходностьЦитата (Mercator @ 9.12.2020)

Комиссия всегда пропорциональна цене пая, так что ее относительные размеры не зависят от усыхания.

Что же касается симуляций - тут никто не утверждает, что это панацея и достаточная дистанция

Но предложи способ точнее для определения Ев -

Ну что, первый пошел. Купил себе немножко UPRO по $72.11

Ну что, первый пошел. Купил себе немножко UPRO по $72.11 -

Может тогда маза для критиков по аналогии с VOO?

Может тогда маза для критиков по аналогии с VOO? -

ага, маза с самим собой

ага, маза с самим собой -

Цитата (Gump @ 10.12.2020)

про комиссию Меркатор отдельно писал, что она пропорциональна и не влияет на доходность

Нет, ты спросил пропорциональна ли она при усыхании - и да, пропорциональна, но не влияние на доходность ты сам выдумал. Вот что написал Меркатор:Цитата (Mercator @ 9.12.2020)

Маржевые ЕТФ всегда показывают доходность ниже "честной 3х" за счет конских комиссий, расходов на постоянные трейды и процентов за пользование кредитом.

И после того как он все разжевал, ты пишешь:Цитата (Gump @ 9.12.2020)

Интересно, верной ли тогда будет прикидка ев:

7%*3 - 2куша*2%=17% годовых?

То есть ты даже не прочитал или не понял его пост.Цитата (Gump @ 10.12.2020)

Что же касается симуляций - тут никто не утверждает, что это панацея и достаточная дистанция

Не было симуляций, парень построил UPRO на старые года по существующим данным. Это показало, что для растущего рынка(стабильно 40 лет) кризисы не убивают UPRO в ноль. Полезно, но симуляции - когда мы берем заданные характеристики ев и волатильности и генерим миллионы исходов. И даже такие симуляции будут только приближены к реальности, потому что SP500 обладал такими характеристиками в прошлом, но необязательно будет обладать в будущем.Цитата (Gump @ 10.12.2020)

Но предложи способ точнее для определения Ев

Во-первых, высчитанные значения - это не ев, это профит одного исхода. Под формулу ев подойдет "7%*3 - 2куша*2%", где вместо 7 другое число, скорее всего положительное, но в этой формулы много не учтено, о чем написал выше.

Во-вторых, это ты пытаешься посчитать ев, вот и предлагай варианты - мое дело критиковать.

Во-третьих, точных значений получить нельзя, потому что параметры типа доходности, волатильности меняются со временем и истинные значения не узнаем никогда, можно говорить только о вероятностях с доверительным интервалом.

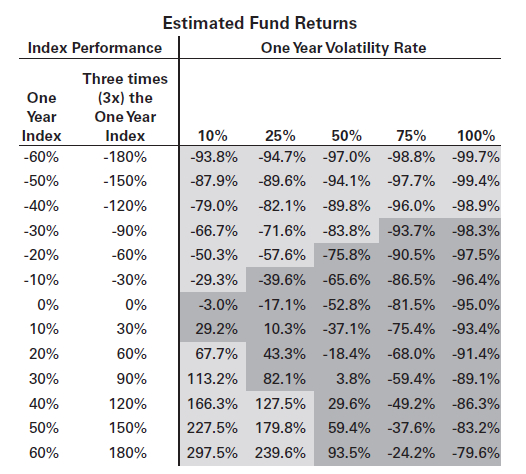

Навскидку это ев индекса*3 - комиссия эмитента - кредит - торможение волатильностью(та табличка, которую Меркатор прикреплял) плюс надо учесть вероятность изменения характеристик доходности и волатильности SP500. Все это прогнать в миллионы исходов при разных характеристиках и тогда с некоторой вероятностью можно сказать, есть ев от 3x выше ев индекса или нет. -

А я предложу свой способ определить ев.

А я предложу свой способ определить ев.

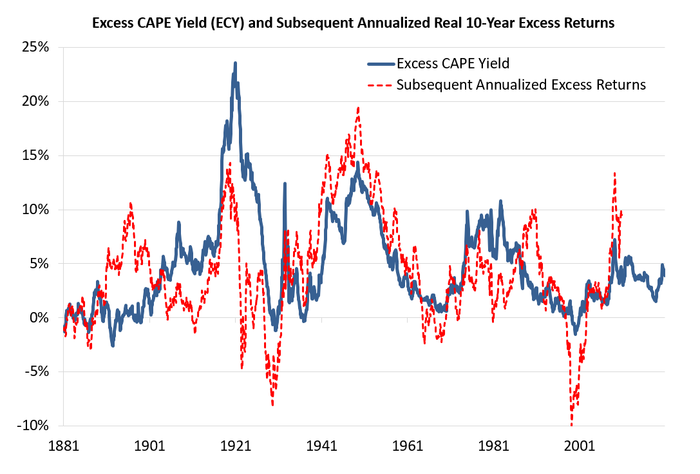

Коэффициент шиллера используется для долгосрочного предсказания доходности. Методика далека от идеала, но другой лучше нет. Синим цветом высчитанные предсказания доходности на 10 лет вперед, красным что было на самом деле за эти 10 лет.

Есть такие цифры, что в период 1900-2019 в среднем американский рынок рос на 6,5% с учетом инфляции. А эта методика предсказала рост за этот период 6,6%. Неплохое попадание.

Сейчас эта методика предсказывает рост с учетом инфляции на 3% для снп.

Возьмем эту 3% доходность и стандартную волатильность 15% и посмотрим что будет с плечевым фондом.

На глазок кажется, что будет где-то около нуля средняя геометрическая доходность и это с большим риском обнуления.

-

Цитата (sanitar @ 10.12.2020)

Есть такие цифры, что в период 1900-2019 в среднем американский рынок рос на 6,5% с учетом инфляции.

С плечевыми фондами такая математика не работает. Их ожидаемую доходность корректно считать не в реальных долларах (то есть в приведенных к инфляции), а в долларах номинальных, и уже после подсчётов, если надо, дисконтировать инфляцию.

Приведу простой пример.

Допустим, что

За год SNP вырос на 10%

UPRO, следовательно, вырос примерно на 30%.

За тот же год инфляция составила 15%.

Как мы видим, реальная доходность снп составила 1,1/1,15=0,96 (то есть на 100 бигмаков, вложенных в снп в начале года, можно купить только 96 бигмаков в конце).

При этом реальная доходность Упро за тот же год составила 1,3/1,15=1,13 (то есть те же 100 бигмаков превратились в 113).

Получается, что плечевой фонд показал плюс в реальных ценах при одновременном удешевлении базового актива.

Вот такой контринтуитивный вывод.

В применении к нашему кейсу это означает, что при номинальной исторической доходности снп в 10,5% и номинальной же исторической доходности УПРО в 18,8% (на основании симуляции 1976-2019), а также при средней инфляции за этот период в 4% годовых, реальная среднегодовая доходность была

У снп500 10,5%-4%=6,5%

У УПРО 18,8%-4%=14,8%

Для более выверенного результата надо считать каждый год в отдельности (если я всё правильно понимаю), но нам сейчас важно не получить хирургическую точность, а разобраться в принципах.

Забавно, что если в нашем примере такой же точно Упро торговался бы на другой бирже в другой валюте (для примера в иенах), по которой за год была бы нулевая инфляция, то несмотря на то, что базисом являлись бы те же самые акции СНП500, упро показал бы не плюс, а минус. Для простоты предположим, что обменный курс доллар/иена движется в точном соответствии с инфляцией этих валют (что на длинной дистанции недалеко от истины).

В самом деле,

СНП в иенах упал бы на 4%

Следовательно, Упро упал бы в иенах на 15%.

То есть доходность фондов зависит еще и от того, в какой валюте (читай, с какой инфляцией) они торгуются. Связано это с тем, что ежедневная ребалансировка внутри этих фондов идет по одинаковым правилам, но приводит к разным трейдам из-за изменения курсов валют).

Отвал башки, если честно. -

Mercator, Да согласен. Чем больше инфляция, тем лучше для плечевого фонда выходит, если предположить, что нам известна реальная доходность

-

Чем выше инфляция, тем дороже кредитные деньги. Поэтому я думаю, что на долгосроке всё-таки получится, что UPRO зависит от реальной доходности, а не номинальной.

Чем выше инфляция, тем дороже кредитные деньги. Поэтому я думаю, что на долгосроке всё-таки получится, что UPRO зависит от реальной доходности, а не номинальной. -

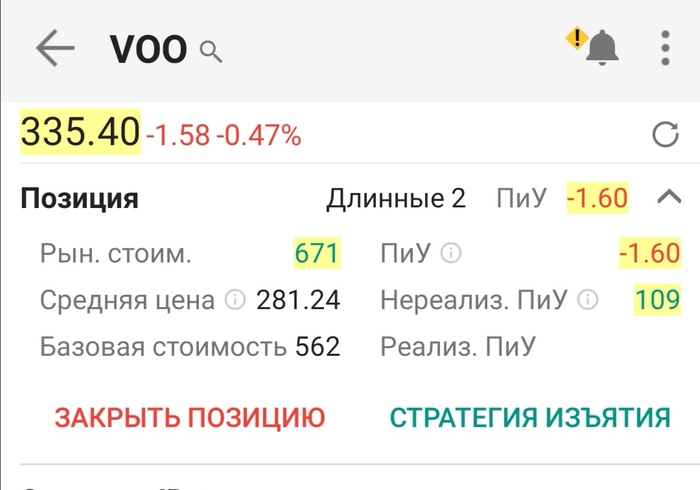

25 июня текущего года взял немного voo и upro. Не ребаллансил ни разу. Текущий результат:

25 июня текущего года взял немного voo и upro. Не ребаллансил ни разу. Текущий результат:

Текущий рез upro +57.20%, voo +19.40% Выводов не сделать за короткий период, просто делюсь практикой.

-

Кто-то может знает, есть ли возможность в IB разделить счёт на 2 как бы виртуальных "независимых" портфеля?

-

Цитата (Cobal't @ 11.12.2020)

Кто-то может знает, есть ли возможность в IB разделить счёт на 2 как бы виртуальных "независимых" портфеля?

Я открыл аж 3 аккаунта. Переключение между ними внутри ЛК довольно удобно. На каждом свой портфель, так сказать. Отчеты можно заказывать как по каждому акку в отдельности, так и по любым их комбинациям. Все мои акки имеют тип "наличиные", поэтому, когда подавал заявку на третий, меня долго пытали, накой мне он, что, двух одинаковых мало? Объяснил, что один акк основной, второй - для экспериментов, третий - отдельные деньги для сына. Открыли.

Переводы денег между счетами моментальные. Как переводить акции - не в курсе, походу, никак. -

Пара вопросов: при депозите выбираешь конкртерный акк, куда деньги перевести хочешь? Есть возможность перевода денег между акками? При входе в терминал баланс какого акка покажут или там есть возможность переключения?

-

Цитата (Cobal't @ 11.12.2020)

при депозите выбираешь конкртерный акк, куда деньги перевести хочешь?

Еще не пробовал, через неделю планирую проверить, но это неважно, т.к.Цитата (Mercator @ 11.12.2020)

Переводы денег между счетами моментальные.Цитата (Cobal't @ 11.12.2020)

При входе в терминал баланс какого акка покажут или там есть возможность переключения?

При входе в терминал первым покажут баланс того акка, который был последним в предыдущей сессии. Но опять таки, это не важно, т.к. и в TWS и в Клиентском портале есть возможность переключения между акками. Всё оч удобно устроено.

TWS:

Клиентский портал:

Торговля в клиентском портале:

-

Крутяк, спасибо. Буду делать

-

В США есть странный закон, согласно которому имущество, признанное невостребованным, конфискуется в казну штата. Оттуда его поди еще вытащи потом. Чтобы ваш счет ИБ не подпал под эту дичь, хотя бы раз в годик заходите в свой аккаунт.

Разъяснения от первоисточника. -

нормальный закон вроде) заболтливые, заболтятся о нас:)

нормальный закон вроде) заболтливые, заболтятся о нас:) -

Болею ковидом.

Дважды не повезло: вакцинации не дождался буквально месяц (или когда там всех подряд начнут), а, главное, болезнь протекатет сааавсем не бессимптомно.

Началось всё 12 декабря вечером. Озноб, температура. По удивительному совпадению, утром того же же дня сдавался на антитела (впервые за полгода), анализ пришел отрицательный (по обоим видам антител), так что подозрений на ковид пока не было. Ночью совсем поплохело, с утра давление 75/55, тут же вызвали скорую. Скорая взяла экспресс-тест на ковид, снова отрицательно. Начался кашель, но не сухой, а отхаркивающий. По всем симптомам не ковид.

Но встать с кровати почти нереал, при таком-то давлении. В скорой решили, что может быть инфаркт(!!?) и забрали в больницу в кардиореанимацию. Тем временем, давление слегка нормализовалось, но состояние так и осталось 3/10. Максимум, что мог, это встать и пройти немножко.

В больнице взяли ПЦР на ковид, это, получается, уже третий тест за сутки. Пока готовились результаты, провели коронарографию, выяснилось, что кроме небольшой врожденной патологии, с сердцем всё ок, и на том спасибо. Причиной того, что рухнуло давление, было стечение трех обстоятельств: ковид, эта самая патология и лекарство сирдалут, которое я, как на зло, принимал (это вообще из другой оперы, мышечное для спины). Если бы исключить хотя бы одно - в больницу бы не забрали, бо повода бы не было.

Тем временем, подъехал ответ по ПЦР - положительно. Я сразу ноги в руки и бегом из больницы. Состояние всё такое же - чтобы встать, нужно ацкое усилие. Приехал домой, температура под 39 и не сбивается. Это было вчера. Сегодня проснулся, те же яйца. Пот ручьями, голова болит, глаза болят, температура 38. Пропало обоняние, забавный экспириенс. Вообще не чувствую запахов сегодня, даже самых резких.

1 человек читает эту тему (1 гость):

Зачем регистрироваться на GipsyTeam?

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

Понимаю, что ib лучше, но если,например, купить немного на ИИС.