Окей, тогда в вопросе легкоты плюсования в покере выставляю вместо себя Тимофея Кузнецова.

Статистика

Всего постов

11838

3,534,412 просмотров

Новых постов

+2

3 в день

Лучшие посты автора

Лучшие посты читателей

Самые активные читатели

| Julio | 679 |

| Soul | 285 |

| iYeti | 179 |

| barbeysize | 144 |

| БоевойСлон | 125 |

-

-

А кто говорил, что это легко? Это работа такая.

А кто говорил, что это легко? Это работа такая. -

Цитата (Julio @ 10.3.2020)

Выберите акции обоснованно, прям сейчас. Любое количество. Завтра мы их виртуально "купим" по цене открытия рынка, а потом через год посмотрим, побили Вы индекс или нет.

Если нужно больше времени на выбор - скажите сколько обсудим.

Это ведь так просто - подумал немного или много - потом хуяк, и обогнал индекс.

Нет ничего проще этого, разве что в покер плюсовать.(уже словил за аналогию с покером своих минусов, словлю еще раз)

В предлагаемом формате, если не учитывать комиссии, мои шансы побить индекс будут 50%. Сложность побить с учётом рейка возрастает.

Но, может быть, внимательно прочитаете последнюю страницу и увидете, что я говорил, что это трудно. Т.к. надо перелопачивать отчётность, выискивать недооценённые акции и молиться, чтобы эффективный рынок вытолкнул их наверх, что происходит не быстро и, наверно, не всегда. -

Цитата (kopyrka @ 10.3.2020)

Хотя если ты имеешь в виду не рандомно натыкать, а выбирать акции обоснованно, то тут есть большие шансы побить индекс. Но может и не большие, зависит от многого.Цитата (kopyrka @ 10.3.2020)

Уже писал, что это дело ПИФов с профессиональными управляюшими и аналитиками.

Предлагаю в этом блоге не обсуждать возможность побить индекс, особенно с помощью ПИФов. Большинство фондов индекс не бьют, о чем здесь не раз упоминалось. -

Ладно. Закончим на том, что сами по себе индексы - это уже попытка побить инфляцию. Облигации по статистике дают доходность примерно на уровне инфляции, но мало кого удовлетворяют. А сам форум произошел от попытки побить рейк и других людей в карточную игру.

Кстати, а само индексное инвестирование - это отдача своих акций в руки всё-таки определенному фонду, т.к. самому такое не провернуть.

Ну а попытка побить индекс - это уже ересь, само собой. ))) -

Кто-нибудь может мне ответить на вопрос выше ? Тс? Хулио? подскажите нубу

" вы же все считаете рынок максимально эффективным, значит в цене учитываться всё и ЕВ у акций всех компаний одинаково? я правильно понимаю эту гипотезу? Если рынок абсолютно эффективен и в цене компании учитываваються все риски и прибыли-убытки , то ожидание от владения любой акции из СНП 500 равно ожиданию от владения акциями Гугла или Фейсбука? "

моё мат ожидание прибыли будет одинаковым при покупке рандом акции, акции Гугла или всего индекса СНП ? -

-

Цитата (FishWhale @ 10.3.2020)

" вы же все считаете рынок максимально эффективным, значит в цене учитываться всё и ЕВ у акций всех компаний одинаково? я правильно понимаю эту гипотезу? Если рынок абсолютно эффективен и в цене компании учитываваються все риски и прибыли-убытки , то ожидание от владения любой акции из СНП 500 равно ожиданию от владения акциями Гугла или Фейсбука? "

моё мат ожидание прибыли будет одинаковым при покупке рандом акции, акции Гугла или всего индекса СНП ?

Уже отвечали кажется.

Рынок эффективен в том смысле, что вся информация известная рынку, одинаково известна (или может быть известна) всем инвесторам одновременно.

Поэтому считается, что сегодняшняя цена отражает мнения всех инвесторов о текущей цене той или иной акции.

Но Вас не интересует сегодняшняя цена, Вас интересует будущая цена.

А здесь, с точки зрения будущих событий рынок неэффективен, потому что он никто не может учесть всех аспектов будущего.

Поэтому матожидание от владения той или иной акцией одинаково...... одинаково неизвестно. -

-

Цитата (kopyrka @ 10.3.2020)

Julio, ха три раза. Я утверждал , что я это могу и прям вот щас? Уже писал, что это дело ПИФов с профессиональными управляюшими и аналитиками.

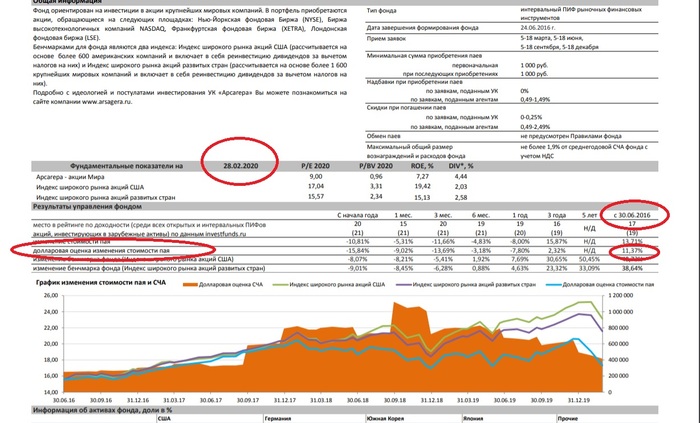

Выставляю вместо себя компанию Арсагера. Можете взять их портфель, хотя у них и так отчётность есть по собственным результатам в сравнении с разными индексами.

Ну не поленился и взял.

Вот отчетность компании по наиболее близкому к СнП500 фонду, ПИФу "Акции Мира" = США + Германия + Англия.

Вот самый длинный отчет, который я нашел - с 30 июня 2016 года по 28 февраля 2020 года, 3.5 года

Вот доходность ПИФа за это время - рост доларовой стоимости пая на 11.37%

Вот индекс S&P500 . 30 июня 2016 МАКСИМУМ индекса был 2099. 28 февраля 2020 года МИНИМУМ индекса был 2856.

То есть если купить по самой дорогой цене какая только была в тот день, а продать по самой дешевой цене, то общий прирост получится 41%

Или я что-то не понял, или профессионалы сосут (с)

-

Цитата (FishWhale @ 10.3.2020)

моё мат ожидание прибыли будет одинаковым при покупке рандом акции, акции Гугла или всего индекса СНП ?

А мой ответ, несмотря на то, что я не против гипотезы эффективного рынка, что конечно же нет.

Гипотеза эффективного рынка (англ. efficient market hypothesis, EMH) — гипотеза, согласно которой вся существенная информация немедленно и в полной мере отражается на рыночной курсовой стоимости ценных бумаг. (с вики)

Здесь ничего не говорится про то, что будет одинаковое мат. ожидание прибыли.

И я опять про то, что у акций компаний (из отраслей) более дисперсионных будут иметь и выше мат. ожидание, потому что дисперсия также оказывает влияние на цены, а значит "справедливость" цен ничего не говорит о равенстве мат. ожидания (в долларах, а не в единицах полезности).Цитата (Soul @ 10.3.2020)

Если не брать акции треш уровня, а брать акции "первого уровня", то да. Будет.

Мне интересно мнение Soul-а, вот разница в ЕВ между трэш уровнем и S&P500 может быть и есть, вероятно из-за доступности/достоверности информации и дисперсии. Есть ли она между компаниями из S&P500, и из последней сотни 10 000 крупнейших компаниями? Почему их нет внутри самого S&P 500?

Информация/знания конечны, и если бумаги анализируют больше 100 000 аналитиков, то всё, вся информация полностью отражена, а если меньше, то возможны искажения? -

Julio, а в покерной терминологии понимаете, что это значит?

Я подскажу. Условный хайроллер отыграл год в минус. Вы же затащили фриролл и похваляетесь, что у вас прибыль, а у пресловутого, прости господи, профика, минус. А ещё проще этому глупому профику, не понимающему наличие рейка, было вообще не играть (покупать индекс) и то было бы лучше. -

2unreal2b, Разница в том, что с треш компаниями теория эффективного рынка не работает. По многим причинам. Например, недостаточный объем торгов, возможность манипулировать стоимостью акций и так далее. В общем там нет всего того на чем строится теория "'эффективного рынка".

-

Цитата (kopyrka @ 10.3.2020)

Julio, а в покерной терминологии понимаете, что это значит?

Я подскажу. Условный хайроллер отыграл год в минус. Вы же затащили фриролл и похваляетесь, что у вас прибыль, а у пресловутого, прости господи, профика, минус. А ещё проще этому глупому профику, не понимающему наличие рейка, было вообще не играть (покупать индекс) и то было бы лучше.

Ваши аналогии неуместны. Вы или не понимаете, или прикидываетесь непонимающим.

Фонд "мировые акции" у этой компании был создан в 2016 году.

И результаты, которые на рисунке - за все время существования фонда.

То есть все 3.5 года с самого начала по сегодняшний день, этот фонд проигрывает индексу. -

Забавно будет, если окажется что на покерном форуме начали активно обсуждать пассивные инвестиции за несколько месяцев до мирового кризиса

Забавно будет, если окажется что на покерном форуме начали активно обсуждать пассивные инвестиции за несколько месяцев до мирового кризиса -

Цитата (Soul @ 9.3.2020)

DmitryZ, Общая мысль понятна. Если подобрать схожие по ЕВ инструменты, но с меньшей дисперсией, то это хорошо. Или с слабой корреляцией, то тоже хорошо. Пока все понятно и верно. Но при переходе к конкретике начинаются проблемы. Что это за инструменты такие. И если на какой-то не очень большой дистанции еще можно найти подобные инструменты, то на большей дистанции с этим начинаются проблемы.

Не знаю что ты имеешь ввиду под "схожие", диверсификация - это всегда жертва ЕВ ради защиты от рисков(волатильности, страновых, валютных и пр.). Чем меньше риск инструмента, тем меньше ЕВ. Навскидку среднегодовая доходность диверсифицированного портфеля процента на два меньше портфеля из одних акций, что допустимо на дистанциях до лет пятнадцати и если просадки критичны для инвестора или к выходу нужна определенная сумма. Но на длинных дистанциях из-за сложных процентов эти два процента разницы дадут очень существенную прибавку к портфелю из акций, это единственная проблема диверсифицированного портфеля на долгосроке. Когда я пишу "диверсифицированный портфель" - имею ввиду портфель из акций, облигаций, недвижимости разных стран и размеров и возможно сырья, то есть защищенный от большинства рисков. Можно сделать портфель из одних акций разных стран(US, развитые и развивающиеся), он будет диверсифицирован по страновому риску, но я не такие портфели имею ввиду.

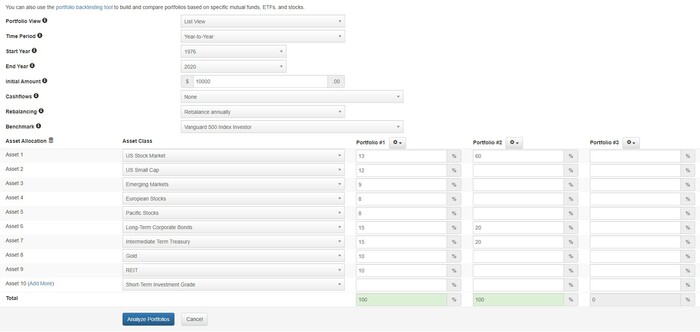

Что за инструменты - уже приводил ссылку(https://etfdb.com/etfs/), перечислены в Asset Class. Основные это акции, облигации, недвижимость и сырье(чаще всего имеется ввиду золото). Если вопрос о конкретных тикерах, то идем на https://etfdb.com/screener/, выбираем к примеру облигации(Bonds), фильтруем по затратам фонда, типу и стране и подбираем нужный тикер.Цитата (3voluti0n @ 8.3.2020)

Откуда цифры 8-9% среднегодовых?Цитата (Soul @ 9.3.2020)

Есть какие-то конкретные портфели, которые показывали схожую доходность с VOO на приличных дистанциях? А то дистанции в 10 лет легко объясняются диспой.

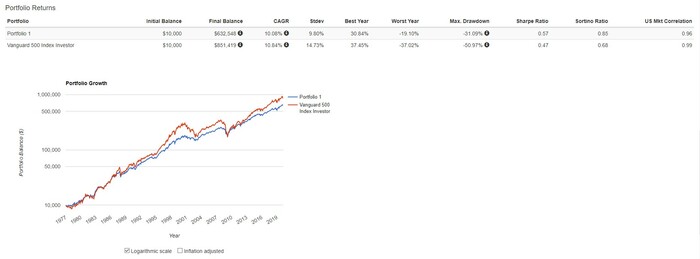

Я уже не раз писал, что и дистанции в 48 лет(которая доступна в https://www.portfoliovisualizer.com) недостаточно, разумеется никто не делает выводов из десятилетних результатов. Опять же, что значит "схожую"? Два процента разницы - это схожая или нет?

Что удивительного в 8-9%? Если портфель не совсем краткосрочный, в нем будет значительная доля акций - 40+%. Дальше в зависимости от горизонта планирования и чувствительности к просадкам подбираем процент облигаций, ну пусть будет 30%. Облигации выберем надежные - американские государственные(надо бы всех размеров, но лень количество позиций раздувать, так что возьмем средние) и американские корпоративные долгосрочные. Добавляем недвижимости(reit) и золота по 10%, получаем такое портфолио:

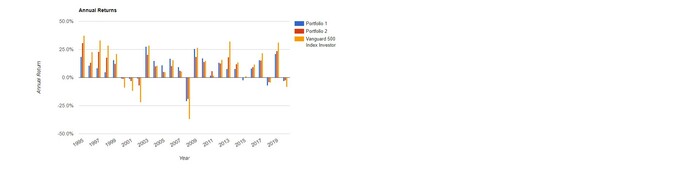

Только с 1995-го, раньше не было reit'ов и развивающихся рынков. Год не самый удачный, начинается с резкого роста акций, но что есть. В итоге 8.18% у сильнозащищенного портфеля с надежными облигациями(нет более доходных и рисковых иностранных и к примеру муниципальных/закладных по ипотеке(mortgage) на https://www.portfoliovisualizer.com) и 2008 был кризисом недвижимости, там reit'ы провалились.

Портфолио 2 - популярный на западе портфель 60/40 - акции/облигации. Вот он же на большем сроке, еще раз напоминаю что облигации тут надежные, можно и подоходнее подбирать, зато и просадки меньше:

Разных портфелей масса, в самом https://www.portfoliovisualizer.com есть шаблоны портфелей под шестерёнкой, в интернете их тоже хватает. В этом мощь распределения активов, портфель можно собрать под любые требования инвестора.

P.S. Важное замечание по итоговому проценту портфеля. Если вы берете к примеру 50% акций с доходностью 10% и 50% облигаций с доходностью 4%, то итоговая доходность не 7%. При формировании портфеля со слабокоррелируемыми активами мы получаем дополнительную доходность и меньший риск, иногда даже превосходя доходность портфеля из 100% самого доходного актива(в нашем случае это акции) или получая меньший риск, чем риск самого стабильного актива. Это называется портфельный эффект и за него Гарри Марковицу дали нобелевскую премию(простое описание эффекта https://assetallocation.ru/allocation_vs_market/ и перевод самой статьи с математическим доказательством https://assetallocation.ru/portfolio-selection/).

-

Цитата

Т.е. мы можем получить портфель, у которого и доходность окажется выше, и риск окажется ниже, чем у каждого из активов, входящих в портфели.

Понятия не имею, кто такой Спирин, но после такого перла ценность его мнений про инвестиции, на мой взгляд, должна стремиться к нулю.

На всякий случай, цитата из самого Марковица:Цитата

инвестор, стремящийся увеличить ожидаемый доход от инвестиционного портфеля, поместит все доступные средства в ценную бумагу с максимальной ожидаемой доходностью. -

-

DmitryZ, Предлагаю такой портфель. Половину вложить в индекс, а половину в банк на счет, который застрахован. В итоге "доходность упадет всего на несколько процентов", зато "дисперсия очень сильно снизится". Великолепный план. Но не пойми меня неправильно, я не стремлюсь тебя переубедить. Хочешь пытаться обмануть математику - пытайся. Каждый волен делать со своими деньгами то, что хочет.

-

Цитата (БоевойСлон @ 10.3.2020)

Цитата

Т.е. мы можем получить портфель, у которого и доходность окажется выше, и риск окажется ниже, чем у каждого из активов, входящих в портфели.

DmitryZ, Понятия не имею, кто такой Спирин, но после такого перла ценность его мнений про инвестиции, на мой взгляд, должна стремиться к нулю.

На всякий случай, цитата из самого Марковица:

Цитата

инвестор, стремящийся увеличить ожидаемый доход от инвестиционного портфеля, поместит все доступные средства в ценную бумагу с максимальной ожидаемой доходностью.

В статье он пишет что в редком случае это возможно. Ты считаешь что этого невозможно ни при каких обстоятельствах?

А с тем что для максимального дохода надо максимизировать ЕВ(вложиться в акции) - никто и не спорит, Сергей Спирин в том числе.

2 человека читают эту тему (1 пользователь, 1 гость):

Зачем регистрироваться на GipsyTeam?

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.