Статистика

Всего постов

5827

1,493,198 просмотров

Новых постов

+0

5 в день

Лучшие посты автора

Лучшие посты читателей

Самые активные читатели

| Tripter | 159 |

| An11nA | 131 |

| permanentno_fish | 106 |

| Kazrich | 89 |

| picklock | 76 |

-

-

-

Цитата (BlackStack94 @ 14.8.2019)

само собой, просто мы не всегда хотим рисковать. Такое редко бывает, но вдруг у нас 5БИ лимита

на самом деле ситуация со страховкой за процент не такая уж очевидная, потому что решения не принимаются строго по ев действия. когда есть выбор между действием с определенным ев и без диспы (страховка) и действием с большим ев с диспой (выставление), то кроме ев у нас есть еще такой параметр, как вероятность банкротсва при заданном бр. твой пример с 5би лимита утрированный, но суть не меняется и при нормальном бр. при заданных размерах бр, ев и диспы мы должны рассчитывать вероятность банкротства. но проблема появляется из-за того, что мы не может однозначно выбрать правильное решение, т.к. не можем однозначно сравнить "важность" ев и вероятности банкроства. это как сравнивать круглое с мягким. это проблема любой многофакторной оптимизации - нельзя однозначно сказать, что будет лучше, маленькие раки по 3 или большие, но по 5. результат будет зависеть от системы ценностей. мы должны составить функцию двух переменных - ожидания и диспы - и максимизировать или минимизировать ее значение по этим переменным. и стратегию страховки алынов выстраивать в зависимости от получившейся комбинации ев и диспы.

что это означает на практике в покере? если у нас очень глубокий банкролл и/или мы играм параллельно с работой на заводе и/или имеем значительный запас денег на жизнь ("значительный" тут тоже условность) и/или можем себе позволить спускаться по лимитам и/или у нас очень высокое ожидание, минимизирующее вероятность банкротства при любой диспе, то мы должны склоняться к увеличению ев любой ценой. и наоборот - если у нас маленький бр и/или все ожидание уходит на жизнь и/или нет запаса денег и/или возможности спуститься по лимитам и/или задепить и т.д. мы должны склоняться к страховке с потерей ев,а может и к пересмотру всей стратегии, чтобы не попадать в такую ситуацию (вплоть до устройства на завод гг ).

добавлю еще вот что - естественно, получить увеличенное ев имеет абсолютную ценность. если мы можем себе это позволить. т.е. если реальность такова, что мы математически склоняемся к страховке с потерей ев, то нам надо пересмотреть брм, мани менеджмент, рабочий лимит и т.д., может даже сократить расходы, хотя бы временно. увеличив бр, вр и запас денег на жизнь мы можем себе позволить выбирать более плюсовое действие с увеличенной диспой. т.е. на всю ситуацию с выбором между страховкой и выставлением можно посмотреть с другой стороны - не что выбрать, а что делать, чтобы выставление, т.е. действие с максимальным ев, было оптимальным выбором.

пример из жизни, иллюстрирующий этот принцип - когда разных про в интервью спросили, какую часть своего состояния они готовы поставить на пф алын с аа? ответы были в диапазоне от трети до двух третей, т.е. никто в здравом уме не поставить все своей состояние в алын с 80-90%, хоть это и дает очевидно максимальное (и очень жирное) ев - вероятность банкротства слишком большая и ее влияние очевидно. т.е. в данном случае это не вопрос "психологии принятие решений, связанных с риском" - это чистая математика, а именно позволяет ли наш банкролл (в широком смысле) брать на себя определенный риск для получения определенного ев. при наличии страховки мы бы изи запихивали 100% имущества. -

Цитата (Manslay @ 15.8.2019)

И тут вступает в действие "пункт со звёздочкой": Если один игрок (рег) отключил эту функцию, а другой (фиш) включил, то в случае, когда этот самый фиш всё-таки натягивает свои ауты и переезжает рега, все деньги, что он мог бы таким образом выиграть, уходят в пользу казино. Рег свой банк проиграл, фиш свой причитающийся по EV кэш-аут получил, а вся разница ушла в бездонный карман казино.

Чувак, а представляешь что произойдёт в ситуации, когда тот рег выставится допустим с АКs против АА фиша, и выиграет? Деньги фиша перейдут к регу, а рум заплатит фишу из своего кармана.

Вообще эта опция наверняка будет интересна для тех, кто верит в подкрученность ГСЧ - включил, и вопрос отпал в выставлениях, за относительно небольшую плату. А уж принесёт ли это им больше денег на дистанции, за счёт уже "неподкрученного ГСЧ", раздающего деньги строго по эквити -1% - проверять будут эмпирически. -

Не стану тут срач разводить, у себя отвечу

Не стану тут срач разводить, у себя отвечу -

Цитата (Nameless00 @ 15.8.2019)

Прикинь как у тебя начнет подгорать, когда ты врубишь аллин кешаут, а выяснится что в этих раздачах на тебя свалился апчик.

Сегодня эта функция появилась на нл50-100(не знаю насчет лимитов выше).

Сильно про неё не узнавал, но под конец сессии сдали на сотке KK в АА. Эффективные стеки по 107бб. Предложили 38$ с копейками за страховку. Я думал, что предлагают bb=%, тут же было в 2 раза больше. Решил воспользоваться, затестить, думал, что дальше все равно буду участвовать в раздачи, но в меньшем банке(не понимал как действует эта система, как уже писал - слышал поверхностно). В итоге поехали в 1 крутку и флопом мне вышел К, хм раздачу вообще не обработал и реплеер старзов нихуя не показал по числам. В итоге я конечно разобрался, куда бабки дели( делал скрины+историю раздач заказал) и после попал сюда. До сих пор подгорает, что я оказался в -69, вместо +107(+- рейк). Хотя если бы не пришел К на борд - то я бы наоборот радовался, что под конец сессии откатился меньше, чем мог бы).

В итоге тильтанул от этой херни, чего бы не было, если б я тупо проебал с КК в АА - обычное дело. Нахер эту функцию, тем более -ев))

Но вообще мысль автора про полезность функции в шотах лимитов выше при агроБРМ мне показалась толковой. -

Цитата (Nameless00 @ 15.8.2019)

Не стану тут срач разводить, у себя отвечу

Мы тут не срач разводим а дискутируем

Расскажу чуть про себя, у меня с начала года начался затяжной даунсвинг на старзах

Я не обладаю неограниченным банкроллом и поэтому играю чуть дороже чем следовало

Скилл у меня есть и играть мне выгодно даже очень

В результате я не добрал порядка ста стеков и мне пришлось спуститься ниже

Если бы эту опцию ввели до моей просадки то что бы мне было выгоднее:

Страховаться и продолжать катать выше хоть и с некими потерями в виде допрейка

Катать ниже без страховки

Ответ очевиден, мне гораздо выгоднее катать выше

Я тут согласен с barbeysize, который любезно расписал выгоду этой опции при ограниченном БР -

Я если что пересчитал стоимость, выходит около 0.67 бб\100. Буду еще по ходу катушки скрины делать и проверять, сходится или нет. Пока что ни с одного банка больше 1 бб не взяло, в среднем 0,4-0,7 бб.

Я если что пересчитал стоимость, выходит около 0.67 бб\100. Буду еще по ходу катушки скрины делать и проверять, сходится или нет. Пока что ни с одного банка больше 1 бб не взяло, в среднем 0,4-0,7 бб.

Подробности у меня в дневнике -

Расскажу чуть про себя, у меня с начала года начался затяжной даунсвинг на ставках

Я не обладаю неограниченным банкроллом и поэтому играю чуть дороже чем следовало

Понимание и видение полной картины у меня есть и ставить мне выгодно даже очень

В результате я не добрал на верняках порядка ста баранов и мне пришлось понизить ставки

Если бы я всегда ставил на сладкие кэфы то что бы мне было выгоднее сейчас:

Наживать как свинья хоть и с некими потерями в виде минусовости ставок

Проебав весь бр ставить по доллару

Ответ очевиден, мне гораздо выгоднеекатать вышекататься лицом по клаве

о каком скилле может идти речь если ты берешь какой то конкретный, удобный тебе, отрезок из прошлого, накидываешь на него новую фичу и видишь светлое будущее. уверен, что если взять 1кк+ базы 100 рандомных регов и пересчитать профит с кешаутом в 99.9 процентах разница окажется настолько существенной, что платить такое ради того что бы не оказаться среди тех десятых процента мало кто станет.

просто сравнить вероятность попасть в самый ебанутый виток диспы или залиться с бром 5би на лимит...второе будет случаться настолько чаще, что оправдывать им первое такая себе идея. -

Цитата (asdfzxcv @ 16.8.2019)

уверен, что если взять 1кк+ базы 100 рандомных регов и пересчитать профит с кешаутом в 99.9 процентах разница окажется настолько существенной

Блеать, я же посчитал по базе на 2кк игроков, там от 0,05 бб\100 до 0,67 бб\100, смотря как использовать, это никак нельзя назвать настолько существенной разницей с учетом того, что норм рег микро 10 бб+ играет как минимум.

Просьба изучать матчасть перед такими громкими заявлениями -

Цитата (barbeysize @ 15.8.2019)

если у нас очень глубокий банкролл и/или мы играм параллельно с работой на заводе и/или имеем значительный запас денег на жизнь ("значительный" тут тоже условность) и/или можем себе позволить спускаться по лимитам и/или у нас очень высокое ожидание, минимизирующее вероятность банкротства при любой диспе, то мы должны склоняться к увеличению ев любой ценой. и наоборот - если у нас маленький бр и/или все ожидание уходит на жизнь и/или нет запаса денег и/или возможности спуститься по лимитам и/или задепить и т.д. мы должны склоняться к страховке с потерей ев

Если с игрой исключительно на длинную дистанцию всё понятно, то имхо список факторов для оптимального выбора на короткой дистанции приблизительно такой:

1) высокая значимость потери 1 БИ для игрока,

2) или причитающейся по эквити части пота

3) вероятность, что эта потеря случится

4) вероятность выиграть весь пот

5) вероятность ничьей

6) поправки на винрейт

Наверное лучший пример рега, для которого может быть временно настолько значим результат на короткой дистанции - это игрок, шотающий новый лимит, при том, что возвращение на лимит ниже для него своего рода катастрофа (материальная или/и психологическая, есть необходимость срочно закрепиться на новом лимите). При этом по эквити в раздаче он наверное не должен быть явным фаворитом, то есть вероятность проиграть ~50%, а вероятность ничьей низкая (понятно, что если АКо в АКо выставились, то смысла страховаться нет). Но есть по крайней мере ещё один тип случаев - предположим этот игрок выставился в дипах, и его вероятность проиграть ~70%. Тогда причитающаяся ему часть пота может быть достаточно значима для него, чтобы ради неё пожертвовать 1%, на короткой дистанции шота. Если же причитающаяся по эквити часть пота слишком мала, то возрастает значимость возможности переехать оппа, и забрать весь пот. -

А если вбить ренжи пасов? например на 237 мы выставляемся с 99 против 77, вероятность 9 в пасе у 4 пасанувших оппов можно посчитать, то есть ев которое рисует нам старз отличается от реального ев с ренжами сброшенных карт, интересно, на сколько сильно. Может так случиться, что нам просто +ЕВ выбирать страхову?

А если вбить ренжи пасов? например на 237 мы выставляемся с 99 против 77, вероятность 9 в пасе у 4 пасанувших оппов можно посчитать, то есть ев которое рисует нам старз отличается от реального ев с ренжами сброшенных карт, интересно, на сколько сильно. Может так случиться, что нам просто +ЕВ выбирать страхову? -

valeg, имхо пример фиговый, но мысль интересная - иногда вероятность наличия определённых карт в диапах игроков, выбросивших в пас, неплохо читается.)

-

Цитата (mek139 @ 16.8.2019)

Блеать, я же посчитал по базе на 2кк игроков, там от 0,05 бб\100 до 0,67 бб\100, смотря как использовать, это никак нельзя назвать настолько существенной разницей с учетом того, что норм рег микро 10 бб+ играет как минимум.

Просьба изучать матчасть перед такими громкими заявлениями

если изучить матчасть то все становится еще хуже. "от 0,05 бб\100 до 0,67 бб\100" - плата за что? ничего не могу сказать про верно/не верно расчитаны эти цифры, но как ты понял что это ок? какая часть регов на существенной дистанции имеет ев линию сильно выше профита? и на сколько ев должно быть выше для эффективности страховок? как не считай эффективной она не станет, если только регов не начнут стабильно переезжать в выставлениях. по итогу добровольно повышать рейк ради...ради чего его повыщать я так и не придумал.

0.5/10*100=5%. опять же не уверен насчет "минимум 10бб+", но пусть будет. если потеря 5% профита лишь бы не проиграть очередную монетку в конкретный момент времени кажется тебе вполне нормальным то да, разница не настолько существенна.

не говоря уже о том, что на микролимитах есть страховка гораздо профитнее и надежнее, за которую не придется не придется платить и которая поможет тебе в будущем - адекватный брм и дисциплина -

asdfzxcv,

asdfzxcv,

Почти все нл2. На какой дистанции вернётся?

-

Kazrich, дистанция, как и космос-бесконечна)

Kazrich, дистанция, как и космос-бесконечна) -

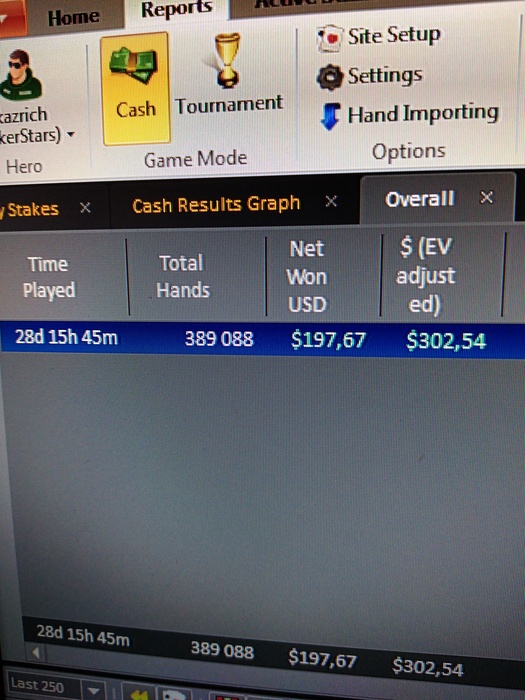

Kazrich, лучшего примера и не придумать. посчитай сколько бы ты отдал за страховку при 4бб винрейта на 400к рук нл2, представь что на нл10 рейк в 2 раза выше и все вопросы об эффективности страховки уйдут

-

asdfzxcv, я считал. Я бы получил половину от недодачи.

-

Kazrich, опять 25)

нет, ты бы отдавал 16% ев каждые 389к рук, а уж какая вероятность недобрать 1.3бб/100 на каждом таком отрезке и стоит ли эти 16% шанса не улететь решать каждому для себя. в моем понимании это пиздец -

Когда выставляешься позади, будешь бесконечно недобирать, так что может помимо невезения ты выставляешься не лучшим образом. Нл2 бьется даже играя как гавно, так что имхо надо искать ошибки, они есть у всех

Когда выставляешься позади, будешь бесконечно недобирать, так что может помимо невезения ты выставляешься не лучшим образом. Нл2 бьется даже играя как гавно, так что имхо надо искать ошибки, они есть у всех

1 человек читает эту тему (1 гость):

Зачем регистрироваться на GipsyTeam?

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

Когда кешаутнешь, а потом окажется что ты бы выиграл флип, еще больше тильтанешь