| Sore | 217 |

| AA_KK | 129 |

| Kazrich | 112 |

| DmitryLove | 102 |

| FancyBear | 95 |

-

-

Как говорится, лучше попробовать и пожалеть, чем не попробовать и жалеть, что не попробовал. Даже откладывать по 10% от профита в месяц и иметь с этого хотя бы 5% годовых выгоднее, чем платить пенсионному фонду России 13% и по выходу на пенсию получить максимум 50% со своих денежек. А так лет через 20 сам будешь распоряжаться своей пенсией, сколько получать и сколько тратить все будет в твоих руках.

-

Цитата (Slonovyev @ 12.04.21)

А вот никуя нет. За 30 лет усохнут наполовину. Как раз 480к сегодня это лям баксов через 25-30 лет. Там тоже есть ежегодная инфляция

Но макарошки стоят одинаково

Имелось ввиду что если хранить в рублях то условно 100к в рублях это не означает что через пару лет будет именно 1500$ а я ответил что если хранить 100к в долларах то они и через 100 лет будут 1500$ а вот насчет инфляции никто не спорит, но именно для этого мы инвестируем в акции чтобы спокойно бить эту инфляцию)

-

Первые шаги в инвестициях. Часть 2.

В первой части мы научились ставить цели , научились считать необходимый капитал для пассивного дохода , давайте теперь разберёмся с инфляцией и какие виды активов бывают и какую доходность они могут нам дать.

Сразу внесу некие уточнения .

Я живу в России , покупаю товары в магазине за рубли , поэтому 20% годовых в прошлом посте относится именно к рублю.

И да 20% годовых - это средний % за все 20-30 лет , то есть в какие-то годы доходность будет отрицательная или нулевая , в какие-то будет гипер рост по +60% , но в среднем я ориентируюсь на 20+% в рублях.

И так , с годами наши деньги просто обесцениваются , их покупательская способность становится меньше и это происходит из-за инфляции.

По данным статистики средняя инфляция по России составляет 4,5% в год , но все мы с вами прекрасно понимаем , что эту статистику очень сильно занижают , если судить по продуктовой корзине и вещам ( одежда/ техника и тд) я думаю что реальная инфляция в нашей стране будет 7-10%.

Условно 1 000 000 рублей в 2011 году это как 1 700 000-2 000 000 р в 2021

И наша задача , для того чтобы сохранять и приумножать из года в год свой капитал , чтоб наша доходность была выше этой самой инфляции.

Виды активов

В инвестировании очень много различных видов активов.

Сегодня мы поговорим о трёх самых основных.

Облигации.

Самый консервативный вид ценных бумаг на фондовых рынках.

Условно какое-то предприятие хочет расширить свой бизнес , оно выпускает эту бумагу и берёт за неё у вас в долг денежные средства , на весь срок действия данной облигации и выплачивает раз в пол года фиксированный доход и в конце срока отдаёт полный номинал вам обратно.

Вы купили облигацию на 1000р на 2 года под 8% годовых , за эти 2 года вы будите получать небольшую фиксированную выплату и в конце срока 1000р вернётся обратно к вам на счёт. По сути вы просто даёте в долг какому-то предприятию на расширение бизнеса или увеличение объёмов производства.

В своей инвест стратегии я пока что даже не рассматриваю этот вариант , в среднем доходность по облигациям на российском рынке 6-8% годовых , она едва едва покрывает инфляцию .

Акции.

Тут уже немного поинтереснее получается.

Важно понимать , что покупая акцию вы становитесь микрособственником целого бизнеса. Этот бизнес работает , показывает прибыль , растёт и ваш доход растёт вместе с ним. Но так же есть и обратная сторона , в кризисные годы если дела у компании идут плохо , прибыль падает то и цена акции падает и ваш доход тоже падает , вы теряете деньги.

Но если рассматривать вложения на долгосрок 20+ лет , по акциям получаются очень и очень высокие доходности.

Для примера возьмём Сбер.

В 2002 году его акции стоили 3 рубля за штуку , спустя почти 20 лет они стоят почти 300 р за штуку , рост в 100 раз ( 10 000% за 20 лет ) 50% годовых( не считая инфляцию) , плюс всё это время каждый год Сбер выплачивал дивиденды своим акционерам.

Условно человек который купил акций сбера на 10т рублей в 2002 году и забыл про них , сейчас имеет на счету лям рублей + , даже с учётом инфляции % доход получился достойным.

Есть и обратные примеры , когда компании разорялись и инвесторы теряли свои деньги , но тут есть одно правило.

Чем выше риск , тем выше потенциальный доход и наоборот чем ниже риск тем и доход будет ниже как в примере с облигациями , риски минимальные ну и доход в 6-8% такое себе. Есть способы свести эти риски к минимуму , но о них чуть позже.

ETF Индексные фонды

Есть какая-то управляющая компания и она скупает весь рынок целиком и продаёт всего 1 бумагу , в которой сразу будет сотни компаний.

Самый известный такой индексный фонд S&P500 , более 500 самых крупных компаний США таких как гугл , фэйсбук , эпл , майкрософт и другие представлены в одном индексе. Покупаю данную бумагу мы вкладываем как бы сразу во всю экономику США , дисперсия гораздо ниже чем в акциях , т.к. мы не зависим от одной только компании.

Очень крутой и удобный инструмент для инвестиций.

Откуда там вообще доходы и какая выгода управляющей компании от этого?

Всё просто , управляющая компания берёт небольшой % за управление данным активом а все деньги с дивидендов , которые выплачивают ей 500 этих компаний она реинвестируют обратно в индекс , цена бумаги растёт и соответственно ваш доход тоже растёт.

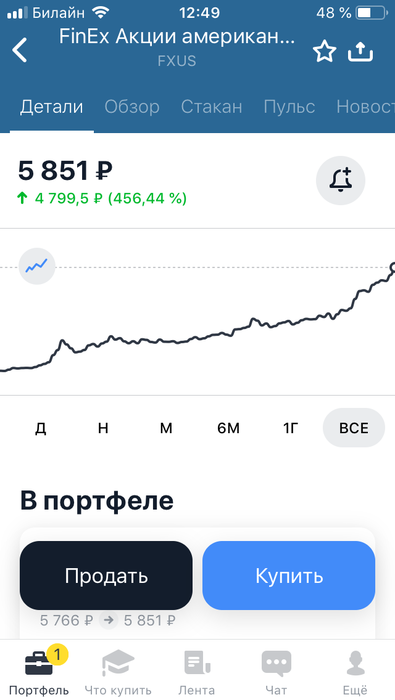

В среднем индексные фонды показывают 15-20% годовых ( если мы говорим про рубли) , отдельно взятые фонды , тот же фонд на рынок США FXUS последние 7 лет в приложении Тинькофф показывает почти 65% годовых в рублях

Вот рост данного фонда с 2014 года

Да конечно рост во многом произошел из-за обвала рубля , но а нам то какая разница?

Мы купили за рубли долларовый фонд , который представляет весь американский рынок , фонд вырос на 456% за 7лет и даже с учётом инфляции , которая за эти 7лет составила примерно 50-70% мы остались в очень большом плюсе.

Нам даже выгодно получается , когда национальная валюта дешевеет , потому что в покере наш доход идёт в $ и вкладываем мы в валютные активы ( фондом от FinEX управляет иностранная компания и валюта фонда доллары )

Так что пример с расчётами в калькуляторе под 20% годовых в рублях более чем реален.

И так мы знаем какие виды активов бывают и как же нам из всего этого составить инвестиционный портфель ?

Тут всё индивидуально , зависит от горизонта инвестирования ( срока) , вашего возраста , склонности к риску.

В книге манифест инвестора автор предлагает такую формулу.

100%- ваш возраст= %

Где % это количество акций/ ETF в вашем портфеле.

Чем меньше нам лет , тем большее соотношений акции/облигации у нас должно быть и чем мы старше и чем менее склонны к риску тем больше % облигаций должно быть.

Диверсификация

Есть ещё такое понятие как диверсификация.

Если простыми словами это снижение риска/ дисперсии .

Диверсифицировать можно по странам/ отраслям / валюте.

Желательно , чтоб наш портфель был сбалансирован по всем из этих типов.

Если мы вкладываем только в 1 компанию или 1 фонд мы очень сильно рискуем , если мы делаем разбивку по 5-10% на актив , рост одного актива компенсирует убыток другого и в совокупности всех факторов на долгой дистанции мы всегда будем в плюсе.

Мой портфель на 80% будет состоять из ETF фондов( валютных) , это фонды США/ Китая/Германии/России/Глобальный мир ( австралия/япония и тд) / Золото +20% дивидендных акций.

По сути мой портфель – это и есть вся мировая экономика , я совладелец тысячи различных компаний , мировая экономика растёт и мой доход тоже растёт.

Сразу хочу сказать , данная схема не является индивидуальной инвестиционной рекомендацией , в любом случае прежде чем что-то сделать нужно разобраться в вопросе и понимать зачем и для чего ты это делаешь.

Так же хотелось бы сказать , по поводу инвестиций с малых сумм.

Понятное дело , что чем больше у тебя денег , тем проще этим всем заниматься.

Но пока у нас нет десятков тысяч долларов , для того чтоб входить в ИБ (иностранных брокеров) и покупать ETF с низкими комиссиями от Вангуарда просто сидеть и тупить тоже не вариант.

И как раз инвестиции даже с самых маленьких сумм дадут нам опыт , и в будущем сделают капитал и когда появятся более выгодные возможности само собой мы уже с опытом и деньгами будем этим пользоваться.

Вывод.

Инвестиции доступны абсолютно любому человеку , с любым уровнем дохода.

Начинать можно с самых маленьких сумм , главное сформировать в себе привычку делать это регулярно

Чем раньше мы начнём , тем более крупной суммой будем владеть к пенсии.

Надеюсь эта серия постов открыла кому-то глаза на такую тему как инвестиции .

Я постарался максимально простыми словами всё объяснить.

Вы можете быть в чем то не согласны, не верить в это , но я никого и не заставляю делать так же как и я.

Это новая глава в моей жизни , мне потребуется не один год , чтоб во всём этом разобраться.

Впереди ещё очень многое предстоит узнать , в любом деле нужен опыт , но главное помнить , что путь в тысячу миль начинается с первого шага, и лучше сделать этот шаг когда нам 25-30 лет , а не когда до пенсии остается 3 года , а у нас ничего уже нет.

P.S.

Ну и с вашего позволения минутка рекламы.

Я выбрал Тинькофф инвестиции как своего брокера.

Почему я это сделал ?

1)Я лично работал в этом банке , это коммерческий банк , Олег создал по настоящему достойный продукт , аналогов которого нет , вообще вся концепция онлайн банкинга в России пошла от него. Огромную долю от прибыли он инвестируют в улучшения производительности своего мобильного приложения , поэтому оно и считается самым лучшим в РФ

2)Супер удобное , простое приложение , то что нужно новичку , всё интуитивно понятно , куда пополнить , как купить , есть чат с поддержкой 24/7 и ни нужно никуда идти , все вопросы решаются по телефону очень быстро

3) У банка есть все лицензии от ЦБ на осуществление брокерской деятельности , когда я выбирал брокера вариант с гос. банками я сразу отмёл , Тинькофф это коммерческая структура , он заинтересован в первую очередь на развитии своего бизнеса.

4) До 31.05.2021 продолжает действовать бонусная акция для всех новых пользователей , пройди обучение в тинькофф инвестициях и получи бонусных акций на счёт до 25 000 руб и месяц бесплатного обслуживания без комиссий.

Я лично по этой акции получил бонусом 4000р , которые вложил в свой портфель

Прикрепляю файл со всеми уроками с марафона я инвестор+ список литературы+ ссылку для регистрации в Тинькоффе

Инвестиции.rar (6.6 мегабайт)

-

ButovoEPT, инфляция рубля за последние 20 лет - 600%, то есть более 20% в год (в среднем), то есть подобный портфель позволил бы нам быть при своих, вернее даже в минусе? Или как?

-

-

ну это ж классика (с 40 секунды)

-

-

-

Nik_old, 20% ежегодной инфляции на протяжении 20лет это 1.2^20=38=3800%. Иными словами каждый последующий год базой для подсчёта будет новое число.

А 600% за 20 лет это 9-9.5 годовых.

Также и у предыдущего автора несостыковка в результатах -

vlad11122007, ааа) ну да, ошибся немножко

-

Закину немного про инвестиции. Если зайдет, то продолжу.

Что представляет из себя депозит?

Тут все просто. Вы кладете 1000 рублей на трехлетний депозит, и банк обязуется выплачивать вам:

а) ежемесячные проценты на остаток по вкладу

б) через 3 года выдать вам 1000 рублей обратно.

Основное преимущество депозита в том, что у вас всегда на депозите лежит заранее известная сумма денег, т.е. «тело» депозита не плавает, если вы будете ежемесячно снимать проценты, то там всегда будет оставаться 1000 рублей, которые вы всегда сможете забрать, пусть и попадете на пересчет процентов и их возможную потерю (в случае со срочными депозитами).

Что такое облигации?

Облигация – это долг, кредит. Выпуская облигации, эмитент берет эти деньги, которые он выручит от продажи облигаций, первым покупателям, в долг (а они, в свою очередь, как раз дают ему эти деньги в долг, а потом могут этот долг продать кому–то, например, вам, на открытом рынке).

Выпуская облигации эмитент говорит три вещи:

1) Номинал облигации, в рублях, чаще всего 1000 рублей.

2) Размер купона, в процентах от номинала (но путем несложных математических вычислений проценты от номинала превращаются в элегантные рубли). Купон – фиксированная, заранее известная сумма денег в рублях. Все, это ваши деньги. Никто не может их у вас забрать. Вы можете делать с ними все, что угодно – вывести со счета и потратить, реинвестровать, тупо оставить валяться на счете или на худой конец, вывести, снять в виде наличных и сжечь во имя Эльвиры Сахидзаповны, конечно же.

3) Точные даты выплат этих купонов. Чаще всего – каждые полгода.

4) Дату погашения облигации, т.е. возврата тела долга. Гасить облигацию он будет по номиналу. Выпускает к слову, тоже.

А теперь давайте на примере облигации Сбербанка, с циферками. Допустим, сегодня Сбер выпускает пятилетние облигации с купоном 7% годовых:

1) Номинал: 1000 рублей

2) Размер купона: 7% годовых, т.е. 70 рублей. Так как выплата два раза в год, то каждые полгода сбер будет платить по 35 рублей на одну облигацию.

3) Купон будет выплачиваться каждые полгода, т.е. первые 35 рублей будут выплачены 25.12.2018, второй 25.06.2019, третий 25.12.2019, четвертый 25.06.2020 и так далее до погашения.

4) Дата погашения: 25.06.2023. В эту дату Сбер выплатит держателю облигации последние 35 рублей и номинал, 1000 рублей. И погасит, «заберет себе», облигацию.

Единственная разница между облигацией и депозитом в том, что в процессе срока жизни облигации ее «тело» плавает, т.е. сегодня она стоит 1000 рублей, завтра 950, послезавтра 1050 (хотя это очень сильное движение, скорее что–то в стиле "завтра 990, а послезавтра 1010 рублей").

Но, и тут начинается самое интересное.

Если вы держите облигацию до погашения, то вам плевать, как она там плавает по цене в процессе жизни, погасится она все равно по 1000 рублей. А если не погасится, то эмитент — пидор, и ему больше никто никогда не даст в долг.

Таким образом, зная точное количество денег, которые придут вам в виде купонов и зная точное количество денег, за которое облигация погасится, вы можете рассчитать гарантированную эмитентом доходность к погашению (yield to maturity). Не биржей, не брокером, не тем парнем, что пишет этот пост, а эмитентом. Это важно.

Ну а если в какой–то момент своей жизни она стоит дешевле, чем вы ее купили, и вам хочется ее продать, но невыгодно, то не продавайте, возьмите деньги с депозита. Вы же не долбоеб, на все сбережения покупать облигации. Минимум 30% сбережений держите на депозитах. И это если не предвидятся крупные покупки. На покупки копить в чем–то кроме депозитов вообще глупо. Ну только если это не квартира, которую вы планируете покупать через 10 лет. Тогда да, можно купить десятилетние облигации. -

Цитата (ButovoEPT @ 12.04.21)

Мы купили за рубли долларовый фонд , который представляет весь американский рынок , фонд вырос на 456% за 7лет и даже с учётом инфляции , которая за эти 7лет составила примерно 50-70% мы остались в очень большом плюсе.

Нам даже выгодно получается , когда национальная валюта дешевеет

А в долларах Зимбабве вообще в небеса бы уебало.

-

"Деньги без дураков" на мой взгляд топ книга на эту тему. Не сулит золотые горы любому кто начал пропускать школьные обеды.

-

Глянул сегодня Мишину чат рулетку с фишом , бля это просто шедевр ахахахахах

Попробовал сегодня поиграть по его системе.

Хэппи дро хуйле

888Poker, Hold'em No Limit - $0.15/$0.30 - 6 players

Replay this hand on Upswing Poker

Mazaruk (UTG): $24.18 (81 bb)

ButovoEPT (MP): $30.45 (102 bb)

like.a.Ninja (CO): $31.65 (106 bb)

Gieszek90 (BU): $11.55 (39 bb)

WayneWonderr (SB): $11.70 (39 bb)

777Angel777 (BB): $30.00 (100 bb)

Pre-Flop: ($0.45) Hero (ButovoEPT) is MP with 5♥ A♥

Mazaruk (UTG) calls $0.30, ButovoEPT (MP) raises to $1.20, 1 fold, Gieszek90 (BU) 3-bets to $2.40, 2 players fold, Mazaruk (UTG) calls $2.10, ButovoEPT (MP) calls $1.20

Flop: ($7.65) J♠ T♥ J♥ (3 players)

Mazaruk (UTG) bets $3.82, ButovoEPT (MP) calls $3.82, Gieszek90 (BU) raises to $9.15 (all-in), Mazaruk (UTG) folds, ButovoEPT (MP) calls $5.33

Turn: ($29.77) 8♣ (2 players, 1 all-in)

River: ($29.77) Q♥ (2 players, 1 all-in)

Total pot: $29.77 (Rake: $1.48)

Showdown:

Gieszek90 (BU) shows 9♦ 9♥ (a straight, Eight to Queen)

(Equity - Pre-Flop: 67%, Flop: 50%, Turn: 68%, River: 0%)

ButovoEPT (MP) shows 5♥ A♥ (a flush, Ace high)

(Equity - Pre-Flop: 33%, Flop: 50%, Turn: 32%, River: 100%)

ButovoEPT (MP) wins $28.29

888Poker, Hold'em No Limit - $0.15/$0.30 - 5 players

Replay this hand on Upswing Poker

SeniorCOVID (UTG): $30.23 (101 bb)

pieter1974 (CO): $55.58 (185 bb)

novo3333 (BU): $64.42 (215 bb)

Ubbe1 (SB): $30.15 (101 bb)

ButovoEPT (BB): $37.13 (124 bb)

Pre-Flop: ($0.45) Hero (ButovoEPT) is BB with 4♠ 6♠

2 players fold, novo3333 (BU) raises to $0.75, 1 fold, ButovoEPT (BB) calls $0.45

Flop: ($1.65) 7♦ Q♠ 8♣ (2 players)

ButovoEPT (BB) checks, novo3333 (BU) bets $1.10, ButovoEPT (BB) calls $1.10

Turn: ($3.85) 5♥ (2 players)

ButovoEPT (BB) checks, novo3333 (BU) bets $2.75, ButovoEPT (BB) raises to $8.85, novo3333 (BU) calls $6.10

River: ($21.55) A♥ (2 players)

ButovoEPT (BB) bets $26.43 (all-in), novo3333 (BU) calls $26.43

Total pot: $74.41 (Rake: $3.72)

Showdown:

ButovoEPT (BB) shows 4♠ 6♠ (a straight, Four to Eight)

(Equity - Pre-Flop: 41%, Flop: 24%, Turn: 100%, River: 100%)

novo3333 (BU) shows Q♥ A♦ (two pair, Aces and Queens)

(Equity - Pre-Flop: 59%, Flop: 76%, Turn: 0%, River: 0%)

ButovoEPT (BB) wins $70.69

Ну и ловлю свои овера хуйле

888Poker, Hold'em No Limit - $0.15/$0.30 - 5 players

Replay this hand on Upswing Poker

Psihotank (UTG): $38.45 (128 bb)

LingonA (CO): $38.35 (128 bb)

MamkinKing (BU): $38.74 (129 bb)

ButovoEPT (SB): $33.93 (113 bb)

pieter1974 (BB): $41.79 (139 bb)

Pre-Flop: ($0.45) Hero (ButovoEPT) is SB with K♦ A♦

3 players fold, ButovoEPT (SB) raises to $0.90, pieter1974 (BB) 3-bets to $1.50, ButovoEPT (SB) 4-bets to $5.25, pieter1974 (BB) calls $3.75

Flop: ($10.50) 5♣ 7♦ 3♠ (2 players)

ButovoEPT (SB) bets $2.69, pieter1974 (BB) raises to $36.54 (all-in), ButovoEPT (SB) calls $25.99 (all-in)

Turn: ($67.86) A♣ (2 players, 2 all-in)

River: ($67.86) Q♦ (2 players, 2 all-in)

Total pot: $67.86 (Rake: $3.39)

Showdown:

pieter1974 (BB) shows 7♣ 9♥ (a pair of Sevens)

(Equity - Pre-Flop: 34%, Flop: 71%, Turn: 11%, River: 0%)

ButovoEPT (SB) shows K♦ A♦ (a pair of Aces)

(Equity - Pre-Flop: 66%, Flop: 29%, Turn: 89%, River: 100%)

ButovoEPT (SB) wins $64.47

-

В первой ошибка-у тебя не было аутов на флеш в принципе,надо было фолдить !

-

Здесь применялась стратегия "не пошло - пошел я нахуй, зашло - пошли все нахуй, вот и все!"

-

-

Знаю только одного человека кто в инвестициях показывает реальные 20% с хвостиком ,но это фул тайм инвестор , с отличным образованием и знакомствами , ну и там просто неебически умный человек.

При этом он инвестирует только в американский рынок , в проекты которые тут никто не знает и которых и близко нет на российских биржах.

Если следовать логики тс , то этот человек мается хуйней , и весь его труд напрасен,ибо и так на изявых можно делать двадцатку?)

Не в обиду , тс классный парень , просто я бы понизил оптимизм до 10-13% без учёта инфляции

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

Ахахахха

Вспоминаю как спорил в спортзале и доказывал челам, что у меня за год будет бицуха 40+см, мне как-то все равно было, что я весил 60кг при росте 186см или что за пару лет в покере заработаю лямчик и буду чиллить всю жизнь на Мальдивах. И еще много таких приколов было.

Но в итоге жизнь надавала по шапке и я понял, что нихуя в этой жизни легко и просто не бывает. У меня из-за этого буквально на старте чего-то нового опускаются руки, я в голове прикидываю сколько сил и времени надо потратить и мозг такой - ну нахуй это ваще надо. Хотя если в теории это может быть полезным, то надо просто делать и не париться.

Короче, искренне завидую твоему оптимизму и наивности, мне, да и многим людям этого часто не хватает.