Статистика

Всего постов

11841

3,538,696 просмотров

Новых постов

+0

3 в день

Лучшие посты автора

Лучшие посты читателей

Самые активные читатели

| Julio | 679 |

| Soul | 285 |

| iYeti | 179 |

| barbeysize | 144 |

| kain1987 | 125 |

-

-

ritsar, раз в Пи покупаем косинус, продаем синус, а еще через Пи покупаем синус, продаем косинус и так на бесконечности?

ritsar, раз в Пи покупаем косинус, продаем синус, а еще через Пи покупаем синус, продаем косинус и так на бесконечности?

Или будет пример, где в любой момент времени динамика актива Б будет хуже актива А? -

Цитата (ritsar @ 11.3.2020)

Актив A, который в каждый период с вероятностью 1/2 дает доходность 10% и с вероятностью 1/2 дает доходность 5%

Ого, что-то новое для меня. Оказывается, в реальном мире существуют активы, ожидаемая доходность которых дискретна и в 50% случаев одна, а в 50% - другая. И мы никогда не можем определить, какие 50% нас ждут в данный момент.

Приведи пример такого актива. -

Mercator, мне кажется, что ты уже просто издеваешься надо мной. Ты писал, что МАТЕМАТИЧЕСКИ ребалансировка не может увеличить доходность, что это АНТИНАУЧНАЯ чушь. Теперь на корректный МАТЕМАТИЧЕСКИЙ пример актива, ты говоришь, найди мне такой в реальном мире. Серьезно?

Я сразу сказал, что мой пример будет МАТЕМАТИЧЕСКИЙ, а не реальный. Иначе вообще спорить о доходности бессмысленно, потому что есть только прошлая доходность и мы не знаем доходности в будущем. -

Цитата (ritsar @ 11.3.2020)

Я сразу сказал, что мой пример будет МАТЕМАТИЧЕСКИЙ, а не реальный.

Похоже, я начал понимать, о чём ты. Ты предложишь балансировать активы, ожидаемая доходность которых подчиняется не законам реального мира, а неким искусственно сформулированным правилам. И их балансировка даст дополнительный доход.

Ок. Сделаю работу за тебя, приведу свой пример.

Актив А по чётным годам даёт +100%, по нечётным 0%.

Актив Б по чётным годам даёт 0%, по нечётным 100%.

Если купить их 50/50 и не балансировать, то получим 50% годовых. Если балансировать (хотя нах балансировать, если можно просто каждый год подчистую продавать один и покупать другой), то доход будет больше. Бинго! Балансировка работает.

Мой пример настолько же верен, насколько и бессмыслен. Нет в мире таких активов. Доходность реальных активов не дискретна.

Насколько я понимаю, доказательств пользы от балансировки активов, которые существуют в реальности, не будет. В таком случае, дело закрыто. -

А я ведь еще на прошлой странице написал, что прежде чем спорить о ЕВ акций вы сначала определитесь о чем спорите.

А я ведь еще на прошлой странице написал, что прежде чем спорить о ЕВ акций вы сначала определитесь о чем спорите.

Вот и оказалось, что один из спорщиков спорит про реальную жизнь, а другой - про ребалансировку портфеля сферических коней в вакууме. -

Не хочу мешать горячему обсуждению, но запощу ответ Меркатору, чтобы не большого разрыва не было. Как закончите, можем продолжить.

Цитата (Mercator @ 11.3.2020)

Вычитаем стартовую десятку, получаем:

Ниибаца диверсифицированный портфель принес $32k прибыли

Среднедиверсифицированнй принес $41k

VOO (купил и забыл) - $49k прибыли.

Это за 25 лет.

Жертвовать или нет 1/3 прибыли в фонд "а если вдруг чего случится" предлагаю решать каждому самостоятельно.

Для начала стандартно замечу, что когда VOO перестанет так бодро расти, цифры будут другие у VOO, а у "ниибаца диверсифицированного портфеля" - нет.

И 1995-ый очень удачный для акций, самое начало резкого скачка, хорошо видно на общем графике:

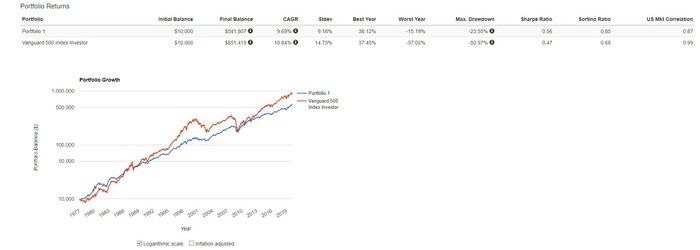

Портфолио1 - 50-30-20(акции-облигации-золото) из активов США.

Зачем передергивать? Мой пост был о том, что диверсифицированный портфель покажет 8.2% на большой дистанции(считаю что покажет 8.5% с другим набором облигаций, их нет на https://www.portfoliovisualizer.com) и это не выброс диспы. До этого я заявлял о 8-9% для этого портфеля и вот привел пример.

А вы с Соулом натягиваете портфель на долгосрочное инвестирование и указываете на превосходство акций, так я и не спорю. Мой портфель защищен в том числе от риска волатильности и на коротких-средних дистанциях это важнее прибыльности. Я понимаю что для вас это не интересно, вы уже обеспечили себя квартирами, машиной, образованием для детей и наверняка есть хороший входящий поток денег, теперь ищете куда пристроить капитал повыгоднее, все по ЕВ и принимаете возможные просадки. Вот и вкладывайтесь в акции, возражений нет.

Но большинство других людей себя не обеспечили и есть у них скажем 30-100к сейчас свободных, входящий поток денег нестабилен, а возможных трат много - купить машину/квартиру, восстановить бр, форс-мажоры в жизни или хорошая возможность подвернется(коммерческая недвижимость или другой бизнес, согласен, пункт не для всех). Я утверждаю, что большинство людей неправильно распределят деньги и закинут в акции на долгосрок слишком много, погонятся за прибылью и красивыми графиками. А потом будут продавать по неизвестной цене, потому что надо или не станут и упустят что-то важное в жизни. Имхо горизонт планирования обычного человека года три.

Даже если инвестор грамотно отделил абсолютно свободные деньги, скажем 30% свободных денег, он уверен что они не нужны, готов вложить на долгосрок и готов к просадкам. С остальными свободными деньгами что делать, в банк класть? На 60% своих денег уже не готов к просадкам и акции не подходят. Почему не вложить 60% под 8.2%? При необходимости продать облигации/золото, и таким образом оставить те же 30% на акциях, а доп. 30% поработали под 8.2% вместо банковского процента.

-

Цитата (Mercator @ 11.3.2020)

Ок. Сделаю работу за тебя, приведу свой пример.

Актив А по чётным годам даёт +100%, по нечётным 0%.

Актив Б по чётным годам даёт 0%, по нечётным 100%.

Если купить их 50/50 и не балансировать, то получим 50% годовых. Если балансировать (хотя нах балансировать, если можно просто каждый год подчистую продавать один и покупать другой), то доход будет больше. Бинго! Балансировка работает.

Твой пример некорректен, ожидаеммая выплата у тебя зависит от периода, т.е. по факту ты точно предсказываешь будущее. Так теория не работает.

Так что соглашусь, чтоЦитата (Mercator @ 11.3.2020)

Мой пример настолько же верен, насколько и бессмыслен. Нет в мире таких активов. Доходность реальных активов не дискретна.

Обрати внимание, что в моем варианте

Цитата (ritsar @ 11.3.2020)

Актив A, который в каждый период с вероятностью 1/2 дает доходность 10% и с вероятностью 1/2 дает доходность 5%.

В моем варианте ожидаемая доходность не зависит от времени. У меня был бы настоящий математический пример применения портфельной теории Марковеца, за которую он, между прочим, получил Нобелевскую премию.Цитата (Mercator @ 11.3.2020)

Насколько я понимаю, доказательств пользы от балансировки активов, которые существуют в реальности, не будет. В таком случае, дело закрыто.

Пример применения ребалансировки из теории Марковица для увеличечния дохода на практике нужно спрашивать у профессиональных финансистов практиков, но вряд ли они будут делиться им бесплатно. Я не совсем финансист, а экономист, и к тому же теоретик, а не практик. -

-

ritsar, очевидно, что пари, которое ты предложил, вряд ли кому-то здесь будет интересно, т.к. в первую очередь это все-таки покерный форум. И тут слишком много нюансов, чтобы вести разговор о споре. Тем не менее, мне интересна твоя идея, т.к. я хочу небольшую часть денег (~25%) иметь не в акциях, а, например, в золоте, чтобы иметь возможность докупать акции (не обязательно американские) в случае их просадки с пика, продав золото. И в случае роста акций, продавать часть акций, возвращаясь к доле 25% по золоту. Чем больше читаю меркатора, тем больше понимаю, что это бесполезно =) хотелось бы увидеть разные точки зрения касательно построения портфелей и работы с ними

ritsar, очевидно, что пари, которое ты предложил, вряд ли кому-то здесь будет интересно, т.к. в первую очередь это все-таки покерный форум. И тут слишком много нюансов, чтобы вести разговор о споре. Тем не менее, мне интересна твоя идея, т.к. я хочу небольшую часть денег (~25%) иметь не в акциях, а, например, в золоте, чтобы иметь возможность докупать акции (не обязательно американские) в случае их просадки с пика, продав золото. И в случае роста акций, продавать часть акций, возвращаясь к доле 25% по золоту. Чем больше читаю меркатора, тем больше понимаю, что это бесполезно =) хотелось бы увидеть разные точки зрения касательно построения портфелей и работы с ними -

ritsar, я же специально написал - «покупаем набор активов и держим». Никакой ребалансировки. И в статье Спирина, и в статье Марковица про неё ни слова (хотя тут мог пропустить).

ritsar, я же специально написал - «покупаем набор активов и держим». Никакой ребалансировки. И в статье Спирина, и в статье Марковица про неё ни слова (хотя тут мог пропустить).

Я стараюсь писать так, чтобы меня было легче понять правильно, чем неправильно. Но от читателя всё равно требуется встречное усилие. -

-

БоевойСлон, возможно я неправильно тебя понял, но исходя из этого:

Цитата

Цитата

Т.е. мы можем получить портфель, у которого и доходность окажется выше, и риск окажется ниже, чем у каждого из активов, входящих в портфели.Цитата (БоевойСлон @ 10.3.2020)

Понятия не имею, кто такой Спирин, но после такого перла ценность его мнений про инвестиции, на мой взгляд, должна стремиться к нулю.

Я так понял, что ты считаешь вышеприведенное утверждение не верным. Я же утверждаю, что действительно можно собрать такой портфель и с помощью ребалансировки иметь доходность выше и риски ниже, чем у каждого из активов, входящих в портфель. Если это не так, ты можешь заработать, поставив на то, что я не смогу построить такие активы и портфель.Цитата (БоевойСлон @ 11.3.2020)

ritsar, я же специально написал - «покупаем набор активов и держим». Никакой ребалансировки. И в статье Спирина, и в статье Марковица про неё ни слова (хотя тут мог пропустить).

Тогда не пиши, что Спирин не компетентен (хотя я тоже не особо знаком с его творчеством). Но вся теория Марковица на самом деле построена на ребалансировке. Разумеется если просто понабрать активов и никогда не ребалансировать, то тогда выгоднее взять просто наиболее доходный из них. Но Спирин и Марковиц как раз говорят об увеличении доходности от ребалансировки. На всякий случай приведу один вопрос из интервью с Марковицем.Цитата

Вопрос: Если бы вы были финансовым консультантом сегодня, то, что бы вы советовали делать своим клиентам?

Марковиц: Диверсифицировать и ребалансировать. Меня не зовут на телевидение, поскольку мой месседж состоит в том, чтобы не смотреть телевизор, а просто диверсифицировать и ребалансировать. Профессиональные инвесторы будет опережать рынок просто потому, что они проводят ребалансировку. -

Цитата (ritsar @ 11.3.2020)

В моем варианте ожидаемая доходность не зависит от времени. У меня был бы настоящий математический пример применения портфельной теории Марковеца, за которую он, между прочим, получил Нобелевскую премию.

Ой-ой-ой-ой.

Из Нобелевских лауреатов обычно получаются херовые управляющие.

Самый яркий пример - это Блек с Шоулзом, которые получили в 1997 году нобеля за теперь всем известную формулу Блека-Шоулза оценки опционных контрактов.

При этом возглавляемый Шоулзом фонд LTCM, который и занимался исключительно деривативами благополучно обанкротился в 1998 году...просто потому, что пацаны недооценили риски связанности рынков. История гуглится, LTCM спасали как могли, чтобы все финансовые рынки не крякнули вслед за ними.

Марковиц из той же оперы. Его взяли портфельным управляющим (!!!!!) в фонд Fannie Mae - государственный фонд по управлению ипотечными кредитами. Если кто не знает, то кризис 2008 года поначалу и называли "ипотечным кризисом" , и он начался как раз с краха ипотечных агентств, в том числе и краха Фанни Мей.

Надеюсь, ТС простит меня за мат, но я до сих пор удивляюсь - каким надо быть мудаком, чтобы довести до банкротства государственный (!!!!) ипотечный (!!!!!) фонд, ведь недвижимость - самый лучший вид залога, а ипотека - один из самых безопаснейших видов кредита.

Ага, и одним из тех мудаков, превдших мир к финансовому кризису и был нобелевский лауреат Гарри Марковиц. Сейчас он сидит себе профессором экономики в универе и успешно двигает свою теорию управления портфелями.Цитата (ritsar @ 11.3.2020)

Пример применения ребалансировки из теории Марковица для увеличечния дохода на практике нужно спрашивать у профессиональных финансистов практиков, но вряд ли они будут делиться им бесплатно. Я не совсем финансист, а экономист, и к тому же теоретик, а не практик.

Те профессиональные менеджеры, которые управляют портфелями "по науке" обычно :

- плохо понимающие рынок люди

- откровенные трусы.

Они управляют портфелями строго по формулам, чтобы когда портфель упадет, можно было сказать - блин, я же делал все по науке.

Вообще, насыщение рынка псевдонаучными теориями было очень популярно в 90тых годах прошлого века, сейчас это явление называют "гауссианой" , когда для формирования портфеля, управления им и проч. использовались сложнейшие формулы теории вероятностей.

Но потом оказалось, что "гауссианство" не может уберечь инвестиции от кризиса, что доказали 1998 и 2008 год, интерес к гауссианству поутих, и сегодня гауссианство в моде разве что в России.

Но как по мне , это все лженаука. Правда я - самоучка, пацан с раена, и тяжело понимаю сложные формулы, хотя и учил (и даже преподавал чуть-чуть школьникам) теорвер.

Как по мне - если не хочешь заниматься серьезным трейдингом, то гораздо лучше как Меркатор. Купил себе индекс и забыл. И не парь мозги себе и окружающим сложными формулами и ребалансировками.

А если хочешь трейдить - изучай себе новости, изучай квартальные отчеты компании, изучай контракты компании, изучай сегмент рынка, где компания сидит, изучай как она смотрится относительно конкурентов, изучай перспективы и сегмента рынка и самой компании. И учись себе трейдить, но опять же не забивай голову сложными формулами и псевдонаучными ребалансировками. -

Julio, хороший пост, хоть я не во всем согласен с ним. Я слышал про те кейсы, про которые ты написал, это действительно так. Но, почему ты не винишь геологов и сейсмологов в том, что они не предсказали извержение Эйяфьядлайёкюдля заранее или метеорологов, что они не предсказали ураган Катрина или часто неожиданные цунами в Японии? Или медиков, что они не предсказали эпидемию коронавируса?

Это правда, что теория на практике не всегда работает, особенно во время кризисов. Но говорить, что вся теория не верна, потому что в истории было несколько случаев, которые не вписались в гауссиану тоже не правильно.

Моя претензия была в том, что Меркатор начал оперировать словами "математически невозможно", "антинаучный бред" относительно возможности увеличения дохода от ребалансировки, которая как раз в теоретической науке признается.Цитата (Julio @ 11.3.2020)

Как по мне - гораздо лучше как Меркатор. Купил себе индекс и забыл. И не парь мозги себе и окружающим сложными формулами и ребалансировками.

При этом, как ни парадоксально, в целом я согласен с этим утверждением. Для обычного инвестора, коими являются все инвесторы (в том числе и я) на этом форуме, лучше просто вкладываться в широкий пассивный индекс акций и не париться. Ребалансировка в теории может дать большую доходность, но на практике для этого нужно знать достаточно точно структуру корреляции активов, что вряд ли возможно для обычного инвестора, да и в любом случае будет требовать дополнительное время. -

Цитата (DmitryZ @ 11.3.2020)

Даже если инвестор грамотно отделил абсолютно свободные деньги, скажем 30% свободных денег, он уверен что они не нужны, готов вложить на долгосрок и готов к просадкам. С остальными свободными деньгами что делать, в банк класть? На 60% своих денег уже не готов к просадкам и акции не подходят. Почему не вложить 60% под 8.2%? При необходимости продать облигации/золото, и таким образом оставить те же 30% на акциях, а доп. 30% поработали под 8.2% вместо банковского процента.

Пардон конечно, а можешь скрин из IB своего портфеля показать? с тикерами и процентным распределением? -

Цитата (ritsar @ 11.3.2020)

Но, почему ты не винишь геологов и сейсмологов в том, что они не предсказали извержение Эйяфьядлайёкюдля заранее или метеорологов, что они не предсказали ураган Катрина или часто неожиданные цунами в Японии? Или медиков, что они не предсказали эпидемию коронавируса?

Ты в этом твердо уверен? Или ты это придумал вот сейчас про меня?

И что ты сейчас пытаешься доказать? Что наука управления портфелем так же плоха как и сейсмология? Ну да, пусть будет так, согласен.

А еще в Америке негров вешают. -

Цитата (Julio @ 11.3.2020)

Марковиц из той же оперы. Его взяли портфельным управляющим (!!!!!) в фонд Fannie Mae - государственный фонд по управлению ипотечными кредитами. Если кто не знает, то кризис 2008 года поначалу и называли "ипотечным кризисом" , и он начался как раз с краха ипотечных агентств, в том числе и краха Фанни Мей.

Надеюсь, ТС простит меня за мат, но я до сих пор удивляюсь - каким надо быть мудаком, чтобы довести до банкротства государственный (!!!!) ипотечный (!!!!!) фонд, ведь недвижимость - самый лучший вид залога, а ипотека - один из самых безопаснейших видов кредита.

По книге Майкла Льюиса "Игра на понижение", кризис 2008-го был вызван неправильным рейтингом у мусорных ипотечных облигаций. Дельцы с Уолл-стрит придумали объединять проблемные ипотеки в облигации и при статистике в пять процентов невозврата кредита рейтинговые агенства присвоили им статус ААА(хотя бы одну А точно). Эти облигации с высоким доходом и высоким рейтингом сразу стали пользоваться большой популярностью и их стало не хватать, в погоне за своим процентом местные банки и ипотечные конторы стали выдавать ипотечные кредиты кому попало. Проценты по кредиту были плавающими(зависели от процентной ставки США) и при изменении процентной ставки люди не смогли выплачивать кредиты, процент невозврата достиг не меньше тридцати(точно не помню) и все схлопнулось. Не уверен что можно обвинять именно Марковица в произошедшем, проверять состав облигации и соответствие с рейтингом от топовых рейтинговых агенств - не его задача.

P.S. Читал пару лет назад, может упустил какие-то детали. -

Цитата (ritsar @ 11.3.2020)

Тогда не пиши, что Спирин не компетентен (хотя я тоже не особо знаком с его творчеством). Но вся теория Марковица на самом деле построена на ребалансировке. Разумеется если просто понабрать активов и никогда не ребалансировать, то тогда выгоднее взять просто наиболее доходный из них. Но Спирин и Марковиц как раз говорят об увеличении доходности от ребалансировки.

Я не знаю, про что Спирин и Марковиц говорят в своих интервью. DmitryZ дал ссылку на конкретную статью Спирина, утверждения которой, по словам автора, основаны на конкретной статье Марковица. Если ты укажешь, где в в статье Марковица говорится про ребалансировку, то я соглашусь, что мои претензии к Спирину были необоснованы. -

1 человек читает эту тему (1 гость):

Зачем регистрироваться на GipsyTeam?

- Вы сможете оставлять комментарии, оценивать посты, участвовать в дискуссиях и повышать свой уровень игры.

- Если вы предпочитаете четырехцветную колоду и хотите отключить анимацию аватаров, эти возможности будут в настройках профиля.

- Вам станут доступны закладки, бекинг и другие удобные инструменты сайта.

- На каждой странице будет видно, где появились новые посты и комментарии.

- Если вы зарегистрированы в покер-румах через GipsyTeam, вы получите статистику рейка, бонусные очки для покупок в магазине, эксклюзивные акции и расширенную поддержку.

Актив A, который в каждый период с вероятностью 1/2 дает доходность 10% и с вероятностью 1/2 дает доходность 5%.

Я надеюсь ты можешь посчитать долгосрочную доходность такого актива.

P.s. давай без "блинов", ок? Дискуссия не слишком вежливой становится.